S&P500のインプライド・ボラティリティを表すものとしてVIX指数があります.VIX指数に関連するETF/ETN(ETP)が様々金融商品として上場しています.私hassは,ボラティリティを売買できるという不思議な感じから,VIX系ETPが好きです.

VIX系ETPはVIX指数ではなくVIX先物指数を用いて組成されています.そのため,VIXとは少し異なる値動きをします.

とはいえ,VIX先物指数よりVIX指数から,VIX系ETPの動きが説明できるなら,いろいろと便利です.例えば,VIXがいくら動いたらVIX系ETPがどれだけ動くかというのがあたりがつけられれば,リスク管理をする上で役立ちます.

ということで,今回はVIX系ETPとしてVXX,SVXY,ZIVをとりあげ,それらとVIXとの連動性を確認します.その上で,線形回帰によってVIX系ETPのリターンがVIXのリターンから説明できるか確かめます.

結論としては,VIX系ETPの値動きを,VIXのリターンから説明するには厳しく,特にリスク管理の目安としてVIXのリターンからVIX系ETPのリターンを推測するのは危険だと思います.

VIX系ETP

今回の対象とするのは以下の3つのETNとETFです.

- VXX: iPath S&P 500 VIX ST Futures ETN

- SVXY: ProShares Short VIX Short-Term Futures

- ZIV: VelocityShares Daily Inverse VIX MT ETN

VXX は短期VIX先物指数に連動するETNです.期近VIX先物と第2限月VIX先物から組成されます.それらを毎日ローリングしており,いうなれば「安いものを売って高いものを買う」というコンタンゴが発生するため,VXXはどんどん減価していきます.これがVIX系ETPが長期投資には向かないといわれる理由のひとつですね.

SVXY は短期VIX先物指数のインバースに連動するETFです.VXXの逆の動きをするということですね.インバースなのでコンタンゴは逆に価格の上昇に寄与します.したがって,VIXのインバースのETPはなにもなければ価格が徐々に上昇していきます.因みに,もともとはSVXYは短期VIX先物指数の日次リターンの-1.0倍に連動していましたが,VIXショック後に-0.5倍に連動するように変更されました.

ZIV は中期VIX先物指数のインバースに連動するETNです.中期VIX先物指数は第4限月から第7限月の先物から構成されるため,短期VIX先物指数に比べるとゆったりとした値動きになります.

VIXの話は以下のサイトが参考になります.

外部サイト room5110

VIX指数

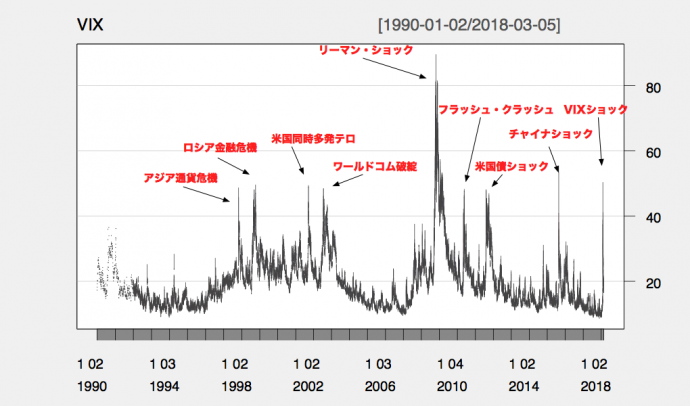

まずは,1990年から2018年3月までのVIXの動きを確認します.

多くの期間でVIXは30以下になっていることが多いです.なんとかショックとか危機とかいわれる局面では,VIXが40を超えていますね.直近のVIXショック前では,VIXは10以下と低水準になっていました.

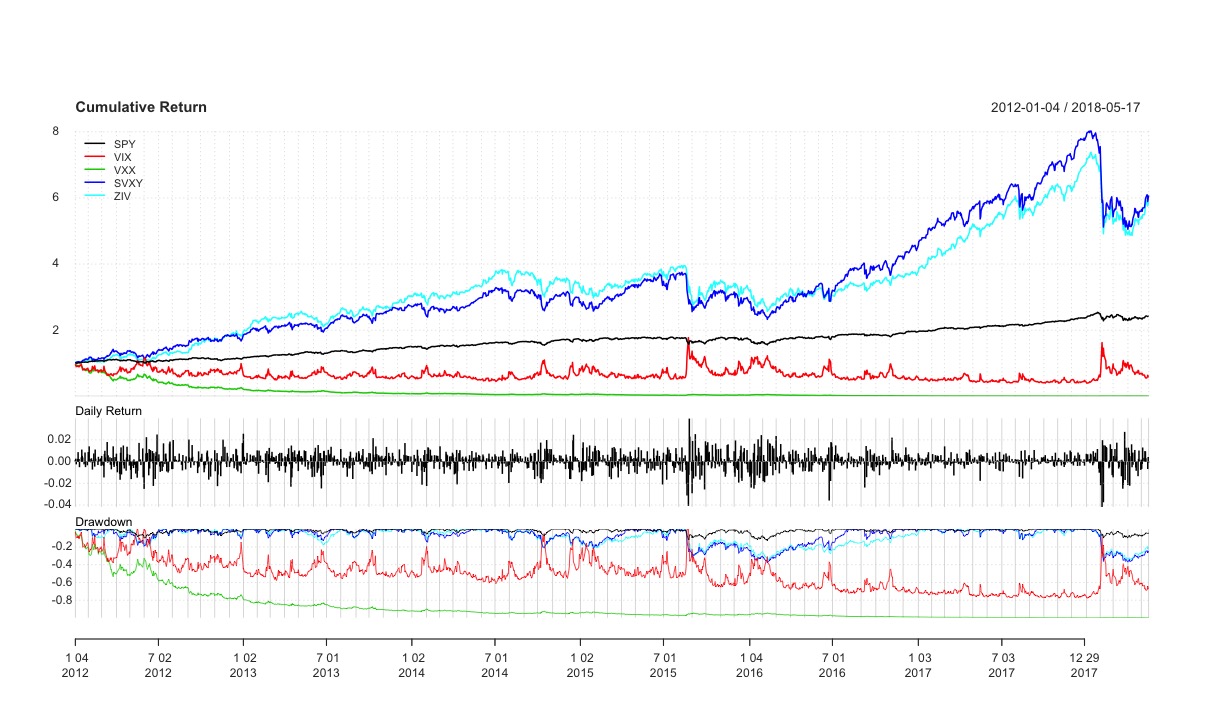

次に,2012年1月から2018年5月までの,各ETPの累積リターンをみてみましょう.なお,SVXYの日次リターンはVXXの日次リターンの-0.5倍にして計算しています.そのため,VXXのコスト分だけSVXYのリターンが押し上げられていることに注意していください.

比較としてSPYの累積リターンも載せています.SVXYやZIVに比べるとSPYのリターンなんてかわいいもんですね.ただし,注意しないといけないのは,SVXYやZIVはちょっと市場がびっくりすると簡単に40%から60%程度のドローダウンに遭遇しちゃいます.実際にVIXショックでは,SVXYは-90%近いドローダウンが発生しました.さらに,ZIVには早期償還条項があって,1日のザラ場中に前日比の80%下落するとその日の終値で償還されます.

話はそれますが,SVXYのロングをするなら現物ETFを買うよりSVXYのコールを買う方が損失限定した上で大きなリターンを狙えると思います.ただ,IB証券のような海外口座を開くことと,オプション取引の利益が雑所得になることに注意が必要ですけど.

$\beta$(ベータ)

さて,VIX系ETPのVIXに対する感応度をみてみましょう.要は,VIXのリターンを説明変数として線形回帰を求めるということですね.つまり,次のような式でVIX系ETPの価格が決定されるとみなします.

\[

\alpha + \beta\cdot(VIXリターン)

\]

なお,$\alpha$はコンタンゴとか経費率を表し,$\beta$はVIXの動きに対する感応度を表します.VIXが1%変動すると$\beta$%変動することを意味します.これって,資本資産評価モデルの$\alpha$と$\beta$の関係と同じようにみえます1. なので,同じような感覚で$\alpha$と$\beta$と呼びます.

VIXに対する各VIX系ETPの感応度$\beta$は次のグラフのようになりました.具体的には,VIX系ETPとVIXの線形回帰を125日間(半年)のデータでローリングして求めています.

いずれのETPも$\beta$が大きく変動していることがわかります.例えば,VXX の$\beta$は0.3から0.6の範囲,SVXYとZIVの$\beta$は-0.2から-0.1の範囲で変化していることがわかります.ざっとみたところ,VIXがはねたときに$\beta$の絶対値も大きくなるようなことはなさそうにみえます.

以上のように,感応度$\beta$が時期によって大きく変動していることを確認できました. この結果は,VIXの値動きからVIX系ETPの値動きを推測するのは難しいことを示唆していますね.

VIX系ETPを線形回帰でモデル化

せっかくなので線形回帰でモデル化してみます.その結果をまとめると以下の表になります.

| symbol | $\alpha$ | $\beta$ |

|---|---|---|

| VXX | -0.00382 | 0.42808 |

| SVXY | 0.00191 | -0.21404 |

| ZIV | 0.00174 | -0.16752 |

これらを使って,おおざっぱにモデル化したVXX,SVXY,ZIVの値動きを確認します.

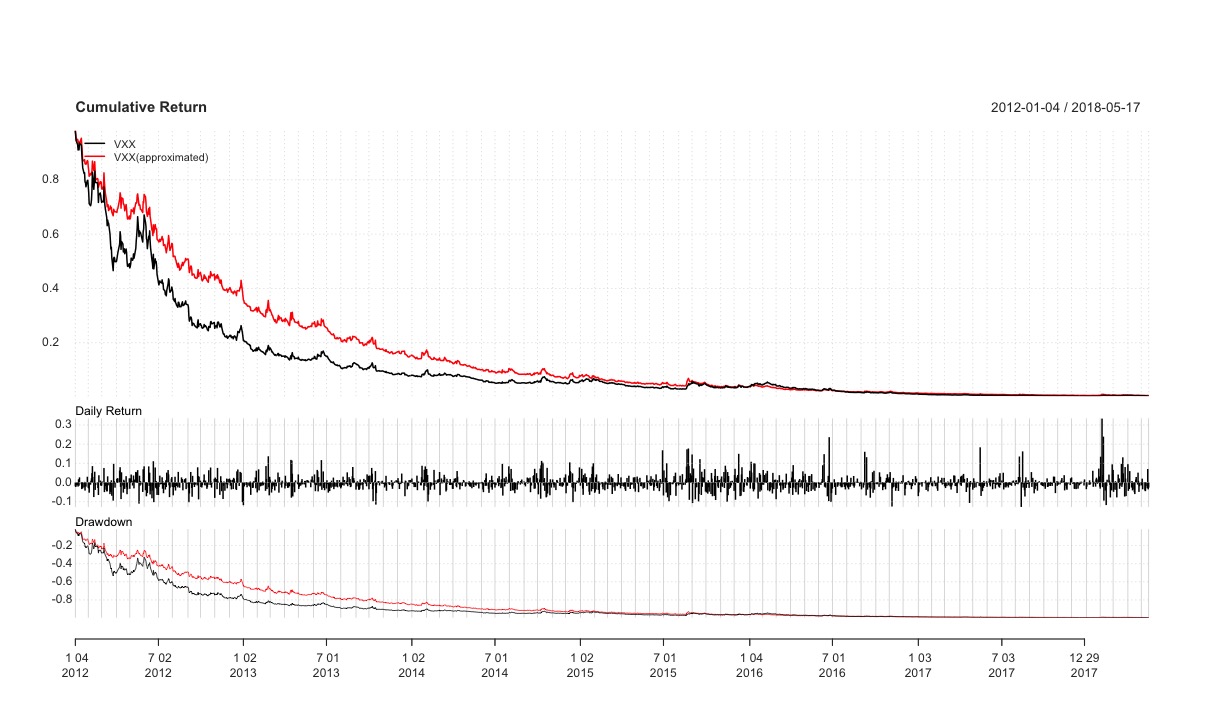

VXX

まずは VXX ですね.VIXのリターンとVXXのリターンの関係とパフォーマンスをみてみましょう.

相関関係はもちろんありますが,リターンに結構なばらつきがありますね.その結果,以下のようにパフォーマンスについても大きな乖離がみられます.

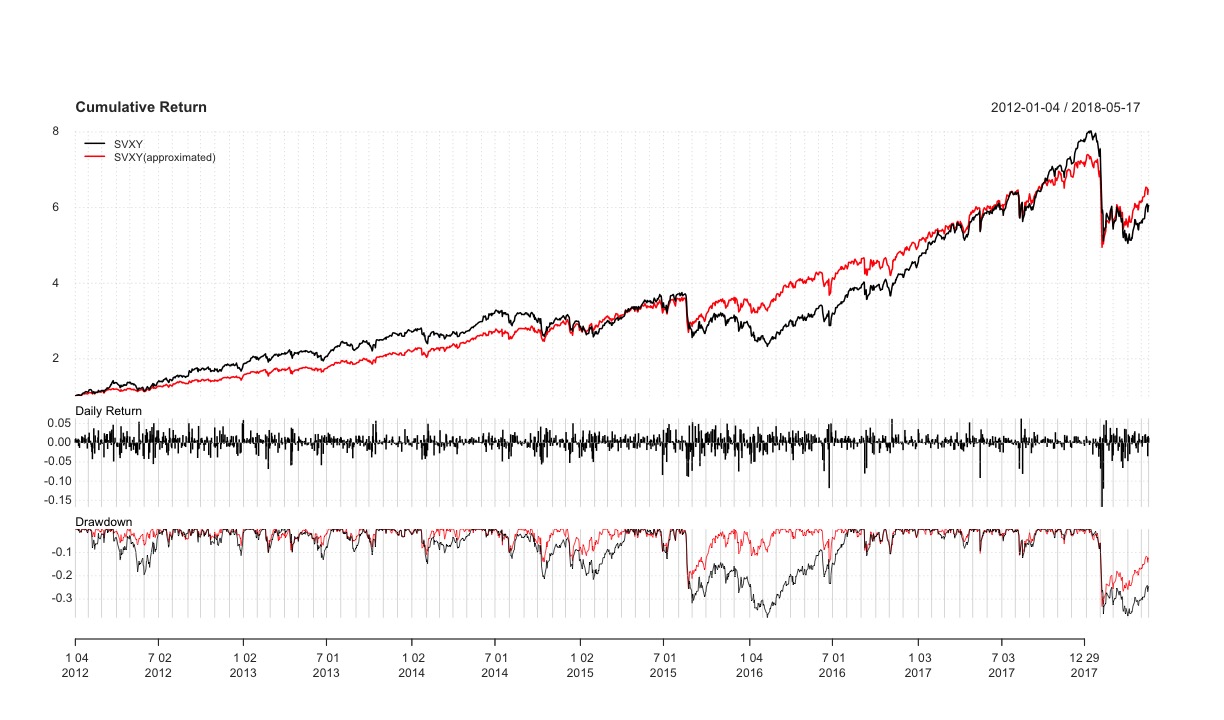

SVXY

次は SVXY です.

傾向としてはVXXと同じですね.大きく乖離しており,値動きとしては実際のものより穏やかになっています.

2018年8月のチャイナ・ショックでSVXYは1年くらいぐだぐだしていますが,近似したものは数ヶ月で回復していますね.こういうモデルは安全側にたおしたものでないと意味がないので,ダメですね(´・ω・`)

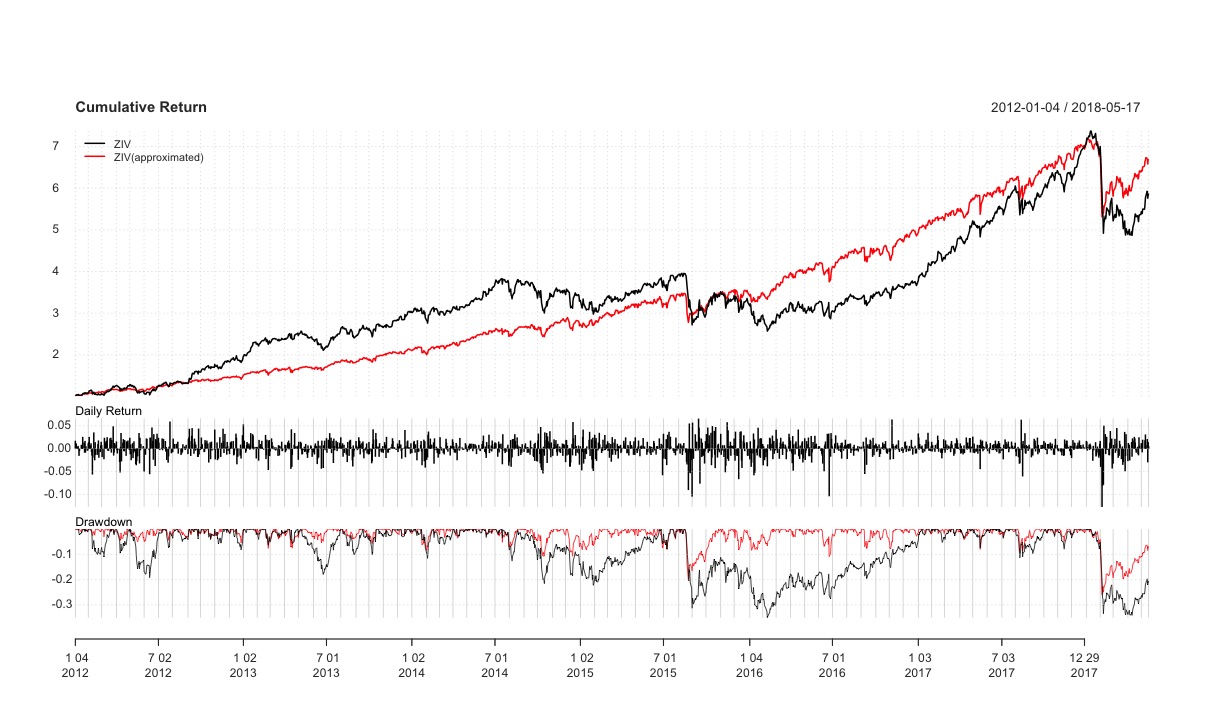

ZIV

最後に ZIV です.

ZIVもSVXYと同様に,実際のぐだぐだ期間がまったく表現できていませんね.

おわりに

今回は線形回帰によって,VIXのリターンを説明変数として,VIX系ETPであるVXX,SVXY,ZIVのモデル化をしました.結論としては,モデルとして大雑把過ぎて,VIXのリターンからVIX系ETPのリターンを予測するのは不適切であるといえます.特に,暴落と暴落後のぐだぐだな値動きがうまく表現できていないのがよくないですね.この原因としては,VIX先物指数から組成したVIX系ETPの特徴のひとつである,コンタンゴ/バックワーデーションの影響が大きかったのだと思います.

VIX系ETPのリターンをモデル化するなら,素直にVIX先物指数を使いましょうってことですかね(´ー`)

- もちろん両者の意味は違います. ↩

コメント