先日,リバランスついでに,私が運用しているレバレッジド・ポートフォリオ(LPF)の銘柄を見直ししました.

その見直しの過程で,興味本位でVIXショートETFをメインにポートフォリオを作ってみました.せっかくなので,ネタとしてブログに載せておきたいと思います(´ー`)

材料

今回の材料は,前回に引き続き,次のETPを用いてポートフォリオを作ります.

- SVXY: ProShares Short VIX Short-Term Futures

- ZIV: VelocityShares Daily Inverse VIX MT ETN

- TMF: Direxion Daily 20+ Year Trsry Bll 3X Shr

VIX短期先物指数のインバースとS&P500の相関係数は0.99とほぼ連動しています.ですので,理屈上はLPFのSPXLの代替としてSVXYを使っても問題ないはずです.景気後退時にはTMFがいい仕事をしてくれると思います.

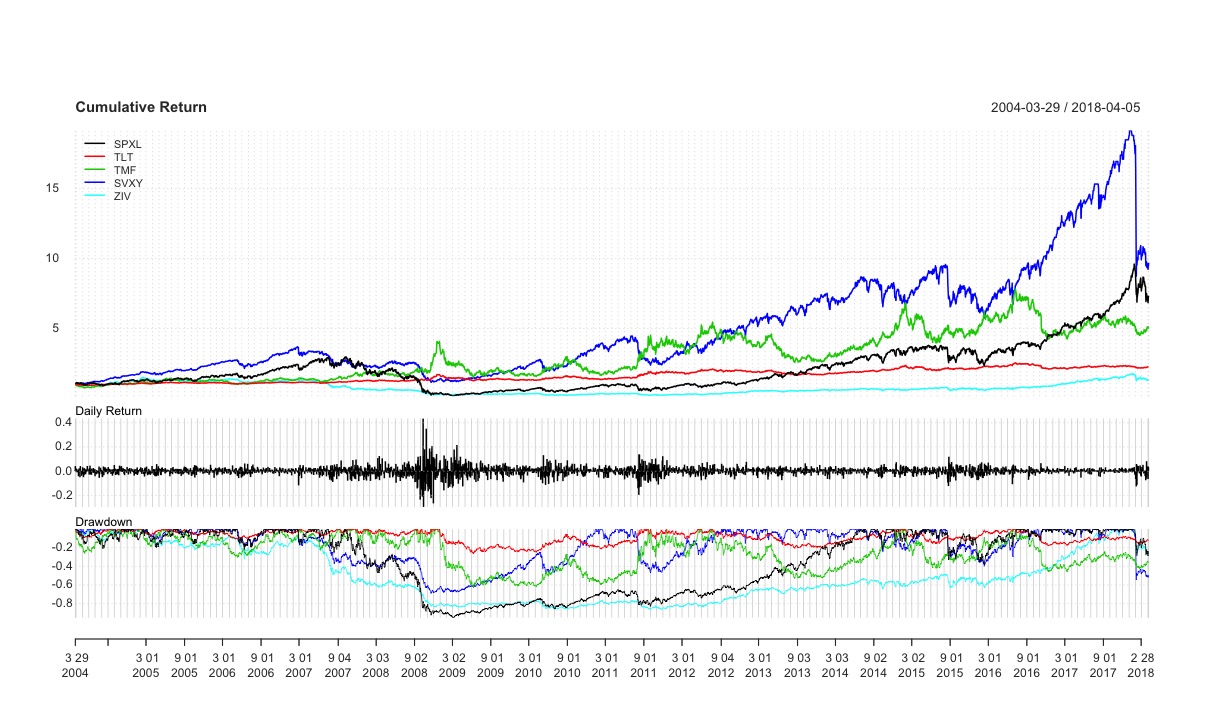

各ETPの単独のパフォーマンスはこんな感じです.

前回同様,レバレッジドETFとVIX系ETPのリターンはそれぞれ1倍のETFと理想価格から算出しています.具体的には,SPXLはSPYの日次リターンの3倍,TMFはTLTの日次リターンの3倍,SVXYはVXXの理想価格から算出したリターンの-0.5倍,ZIVはZIVの理想価格から算出したリターンです.

VIX系ETPの理論価格は以下のサイトのものを利用しました.

外部サイト SVXY historical data and pricing model since VIX futures are available (2004) | The Intelligent Investor Blog

外部サイト ZIV historical data and pricing model since VIX futures are available (2004) | The Intelligent Investor Blog

SVXYとSPXLを比較して目を引くのは,2007年から2008年のドローダウンでしょうか.2007年ではSVXYの方がSPXLより大きなドローダウン(-40%程度)ですが,その後のリーマン・ショック付近では,SVXYはSPXLよりドローダウンが小さめです.さらに,その後の株価の回復も早いですね.SVXYの倍率が-1倍から-0.5倍になったことが,金融危機での下げに強くなったのだと思います.ただ,2018年のVIXショックでは,それでもなお一瞬で半額になっていますが.

原液

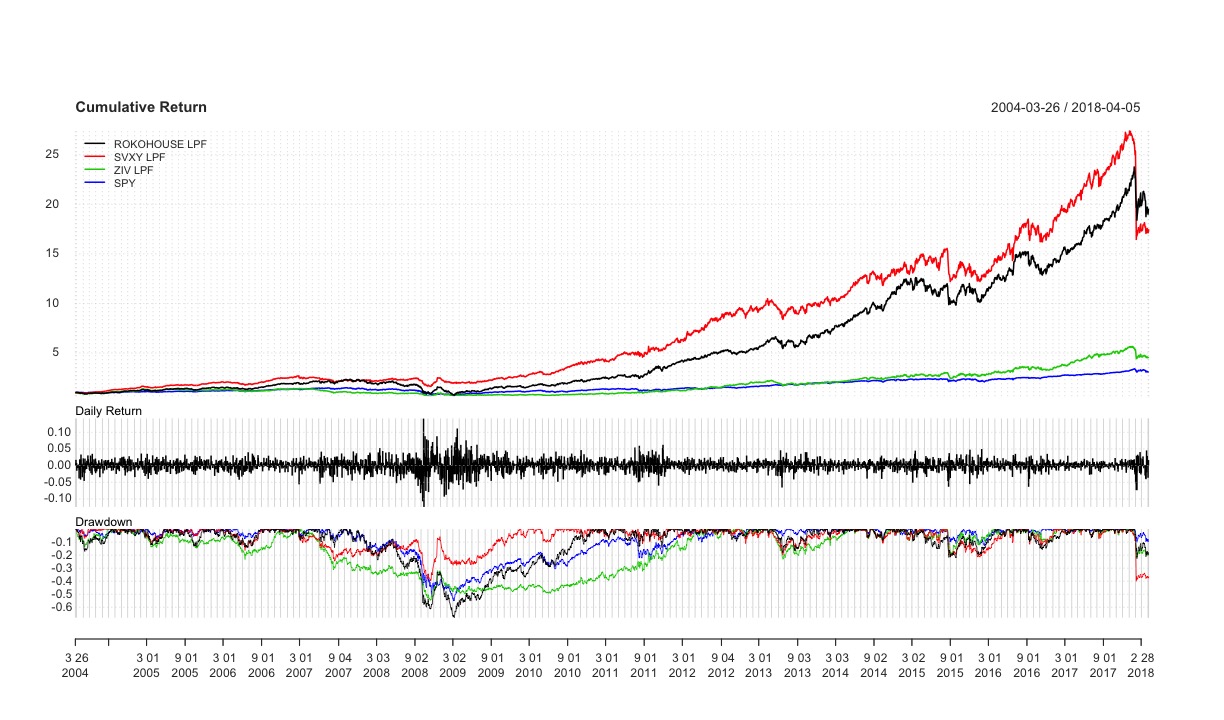

SVXYとTMFからなるポートフォリオを考えます.比較には,VIX中期先物指数のインバースであるZIVと,SPXLブレンドのオリジナルを使います.

- SVXY LPF: SVXY + TMFの罪深きレバレッジド・ポートフォリオ

- ZIV LPF: ZIV + TMF の,VIXなのに控えめなレバレッジド・ポートフォリオ

- ROKOHOUSE LPF: hiroakitさん(@hiroakit_roko)さんのオリジナルなポートフォリオ

配合比率

各ポートフォリオにおけるETPの配分は,シャープレシオがそこそこ高くなりつつ,切りの良い割合になるように決めました.こんな感じです.

パフォーマンス

年4回のりバランスを行った場合の,各LPFのパフォーマンスはこんな感じになっています.

SVXY LPFは,VIXショックで一瞬で約40%の下落をするものの,リーマン・ショック時を含めそれまではなかなか良いリターンが得られている計算です.一方で,ZIV LPFはS&P500にちょっと毛が生えたぐらいのパフォーマンスです.

各種指標

各指標でみてみると,こんな感じです.

| 指標 | ROKOHOUSE LPF | SVXY LPF | ZIV LPF | SPY |

|---|---|---|---|---|

| 年間リターン(%) | 23.6 | 22.7 | 11.5 | 8.5 |

| 標準偏差 | 0.2761 | 0.2186 | 0.2032 | 0.1849 |

| シャープレシオ | 0.856 | 1.037 | 0.565 | 0.462 |

| ソルティノレシオ | 0.082 | 0.088 | 0.058 | 0.048 |

| 最大ドローダウン(%) | 68.0 | 40.1 | 54.6 | 55.2 |

リターンだけを見れば,ROKOHOUSE LPFの方が,SVXY LPFよりよいですが,シャープレシオや最大ドローダウンをみると SVXY LPF が魅力的な値になっています.SVXY LPFを原液に使ってもおもしろそうだと思います.

おわりに

今回はSVXYをメインにレバレッジド・ポートフォリオを作ってみました.シャープレシオなどの指標は良いので,レバレッジド・ポートフォリオの原液として利用するのはありだと思います.ただ,私はこれを使わないと思います.VIXショートはその仕組から考えて十分なリターンが見込める商品だと思っていますが,それ自身が価値を生み出すものではないので,心情的に諸手を挙げてベットできないんですよね.そういうのがなくて,IB証券などの海外証券の口座をお持ちの方は,原液として使ってみてもおもしろんじゃないでしょうか.しらんけど(´ー`)

ちなみに,VIXショート系ETPをメインにしたポートフォリオをレバレッジド・ポートフォリオっていうのはどうかなぁとは思いましたが,SVXYは-0.5倍のレバレッジをかけているのでレバレッジド・ポートフォリオって呼んでもよさそうだなって,自分では納得しています(´ー`)

コメント