マーケットの落ち着き度合いを推し量るのにVIX指数を使うことができます.

ということで今回は,VIX指数と先物であるVIX指数先物,さらにはVIX指数先物を使ったVIX先物指数について,ざっくりとまとめます.

VIX指数

VIX指数はS&P500 (SPX) の30日間のインプライドボラティリティを表している指数です.インプライド・ボラティリティは,市場が期待している(想定している)将来のボラティリティです.VIX指数はしばしば恐怖指数(fear gauge)ともよばれます.

VIX指数は,権利行使日までの日数が23日から37日の, SPX のCallオプションとPutオプションを用いて算出されます.ここでは,VIX指数の詳細な掲載方法については書きませんが,計算方法と計算例は次のホワイトペーパーにあります.気になる方はどうぞ.

参考 VIX White Paper Cboe Volatility Index | Cboe

さて,VIX指数はもともと1993年にS&P100のアット・ザ・マネー(ATM)の30日インプライドボラティリティを計測するために設計されています.現在のS&P500のオプションに元にしたVIX指数になったのは2003年でした.

VIX指数の見方としては,大雑把に20以下であるとマーケットは平常時であると判断されます.逆に,VIX指数が20を超えてくると,マーケットが何らかのリスクに対して身構えているとみることができます..S&P500に暴落が起きると,VIX指数は跳ね上がります.暴落でなくても急騰でもVIXは上がりますが,株価上昇より株価下落の方にPutオプションで備えるのが普通なので,暴落時の方がVIX指数の反応が大きくなります.

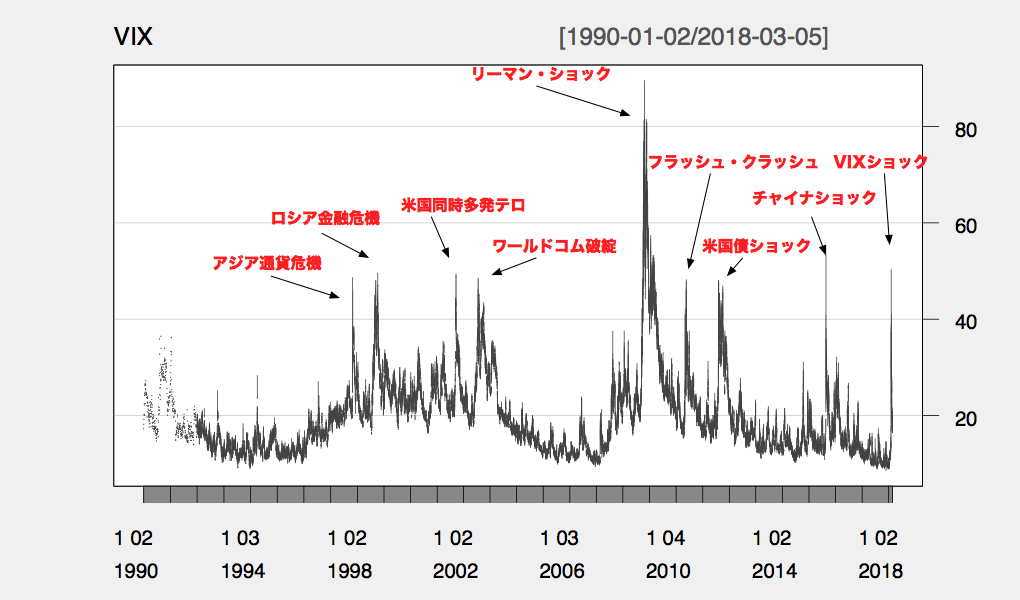

主な暴落とVIX指数の関係はこんな感じです.

リーマンショック時の80超えが最高値です.2018年2月に起きたVIXショックではVIX指数は50程度です.これは暴落が発生したときにVIXが跳ね上がる値としてはよくある値ではありますが,前日比の上昇率が過去最大を記録しました(;´Д`)

暴落が起きるとVIXが跳ねるので,「暴落を予測できるかも」と思うかもしれません.実際,現在のVIXから将来のVIXをある程度予測することができますが,想定していなかった要因で暴落が起きた場合は予測ははずれます.ここらへんはまた別の記事で改めて書きたいと思います(´ー`)

VIX先物

さて,VIX指数には,S&P500や日経平均といった株価指数や原油のようなコモディティのように先物があります(VIX指数先物).

先物には商品を受け渡す期日があり,期日に商品をいくらで取引するかを売買します.我々個人投資家は,期日までに差金決済によって決済するのが一般的です.これはVIX指数先物も同様です.

さまざまな期日があるVIX指数先物が取引でき,その先物の期日がある月を限月(げんげつ)と言います.限月が6月にある先物は6月限(がつぎり)の先物と呼びます.

いろんな限月の先物を複数取引することができます.例えば,6月限のVIX先物と7月限のVIX先物を同時に取引することができます.

期日が近い限月から順に横軸にとると,通常は期日までの時間が長くなるにつれて価額が高くなるような形状になります.このように並べたものを期間構造(term structure)と言います.VIX指数は30日先のS&P500のボラティリティを表すものです.なので,VIX指数先物は期日から30日間のボラティリティを表すってことですね.一方で,物事を予測する際には,遠い未来のことを予測する方が直近のことを予測するより確度が低くなります.言い換えれば,未来のほうが不確実性が高くなります.そのため,期日までの時間が長くなるにつれて価額が高くなる傾向があります.

VIX先物指数

VIX先物指数は,VIX指数先物を用いて組成した指数になります.いろんなVIX先物指数がありますが,よく使われるのが以下の2つです.

- VIX短期先物指数

- VIX中期先物指数

VIX短期先物指数

VIX短期先物指数は,最も近い期日(期近)の先物とその次の期日の先物を使って組成されます.以降では便宜上,それぞれをC1とC2呼びます.

先で書いたとおり,先物には期日があり,期日には決済されてしまいます.VIX短期先物指数は毎日,C1を売ってC2を買うということを行います(ロールオーバー),これを,C1の期日後にはC2だけになるように徐々に行います.ややこしいですが,C1の期日後には,いままでC2だったものがC1になります.

VIX短期先物指数に連動するETNがVXXです.長期チャートを確認するとわかりますが,長期的に下落しています.

私が大好きな,VIX短期先物指数のインバースに連動するETFがSVXYです.2018年2月までは,SVXYとは別にXIVというETNがありましたが,VIXショックによって強制償還されました.SVXYの長期チャートを確認すると,VIXショックまではびっくりするぐらいのリターンを出していたことがわかります.なお,SVXYはVIXショックが発生する前までは,VIX短期先物指数の日次リターンの-1倍に連動していましたが,現在では日次リターンの-0.5倍に連動するように再設計されています.

VIX中期先物指数

VIX短期先物指数の他に,VIX中期先物指数というものがあります.VIX中期先物指数は,VIX短期先物指数のC1とC2のかわりに,第4限月(C4)から第7限月(C7)のVIX指数先物を使って組成されます. ロールオーバーを行うのはC4とC7です.毎日,C4を売ってC7を買うということを行います.

VIX中期先物指数に連動するETNがVXZです.VXXと同様に,長期チャートを見るとVXZは長期的に減少していますが,そのボラティリティはVXXより小さい傾向にあります.

VIX中期先物指数にもインバースがあります.ZIVはVIX中期先物指数の日次リターンの-1倍に連動するように設計されたETNです.ZIVは-0.5倍に変わってからのSVXYとだいたい同じくらいの値動きです.

コンタンゴとバックワーデーション

さて,VIX指数は増減はあるもののレンジで動いていますが,なぜVIX短期先物指数は0に漸近するように減少するのでしょうか?また,VIX短期先物指数のインバースは上昇しづつけるのでしょうか? これはコンタンゴによるものです.

コンタンゴとは,VIX指数先物の期間構造を見たときに,期近から期先になるにつれ価額が大きくなっている状態のことを指します.逆に,期近から期先になるにつれ価額が小さくなっている状況のことをバックワーデーションと言います.

コンタンゴの例として,2018年1月30日の期間構造を見てみましょう.

C1からC2,C3と進むにつれて価額が徐々に大きくなっています.

バックワーデーションの例として,VIXショックが発生した2018年2月5日の期間構造をみてみましょう.

C1からC2,C3になるに従って価額が小さくなっていますね.ちなみに,VIXショック時では期先のVIX先物がそれほど大きくないことから,マーケットは短期の影響しかないと思っていることが示唆されます.ちなみに,サブプライムショックやリーマンショックの期間構造をみるとばっちりバックワーデーションになっているのに加えて,期先のVIX先物指数も高い価額になっていました.

一般的にマーケットは落ち着いている期間が長く,たまに急落が発生してVIXがはねます.そのため,だいたい8割くらいの期間がコンタンゴになり,残りの2割の期間がバックワーデーションになります.

さて,上で述べた通り,VIX短期/中期先物指数は,期近のVIX先物を売って,期先のVIX先物を買っています.ということは,コンタンゴになっている時期では,安いものを売って高いものを買っているので,VIX短期/中期先物指数の価額は下がります.バックワーデーションでは,その逆に,指数の価額はあがります.しかし,コンタンゴの期間が長いため,長期的には,VIX短期/中期先物指数の価額は下がり続けます.

一方で,VIX短期/中期先物指数のインバースは,期近のVIX先物を売り建ていたものを買い戻し,期先のVIX先物の買い建てていたものを売ります.その結果,コンタンゴのときは,高いものを売って安いものを買うので,指数の価額はあがります.あとは,VIX短期/中期先物指数と同じ話の流れで,VIX短期/中期先物指数のインバースは長期的に上昇します.

おわりに

今回は,VIX指数,VIX指数先物とVIX先物指数についてざっとそれらの関係を説明しました.

VIX指数は,それ自体は複雑な計算で算出された指数ですが,S&P500のこの先30日間のマーケットが考えているボラティリティと思うとわかりやすいと思います.

VIX指数先物からVIX先物指数に連動するETNやETFといったものまで,様々な金融商品を通して,ボラティリティを売買することができます.ボラティリティを売買するって意味不明ですが(´ー`)

VIX短期先物指数やVIX中期先物指数に連動するETN/ETFは,その特性をよく理解して,うまく取引してあげたら,結構確度の高い投資(投機かな?)ができると考えています.

あくまでも,私は資産形成のメインは株式だと思っていますが,VIXインバース系ETN/ETFの特性を理解して,うまく利用することで,FIREを目標通り達成する確度を高められるのではないかと思って取り入れています.

はぁ,100円BIGあたらないかなぁ

コメント