VIX短期先物指数の価額に影響を与えるひとつがコンタンゴ/バックワーデーションです.VIX短期先物指数の長期的な下落の要因となっている一方で,そのインバースでは,長期的な上昇の要因になっています.

そこで今回は,VIX短期先物指数がコンタンゴになっている期間とバックワーデーションになっている期間がどれくらいの割合になるのか,さらにはVIX指数とコンタンゴ/バックワーデーションの関係を見ていきたいと思います.

結論を言うと,VIX短期先物指数では,平均的には80%くらいがコンタンゴになっており,VIX指数が大きくなるに連れてバックワーデーションになる割合が増加します.VIX指数が平常値といわれる20以下のときでは,約90%がコンタンゴになっています.

方法

今回調査するにあたって,CBOEのWebサイトから入手できるVIX先物の過去データを用いました.期間は2006/1/3から2018/2/14です.

VIX先物の期間構造は,以下のサイトの方法を一部改変して求めました.この方のように,ソースコードをまるまる載せてもらえると助かりますね(´ー`)

コンタンゴ/バックワーデーションの割合

コンタンゴがどれくらいの頻度であるのに加えて,どれくらいの幅があるのかをみてみます.具体的には,以下の式で求めたContango [%]で見ていきます.

\[

Contango[\%] = \frac{C2の価額-C1の価額}{C1の価額}\times 100

\]

なお,$C1$と$C2$はそれぞれ期近のVIX指数先物とその次に限月のVIX指数先物を表します.この式ではコンタンゴになっているときは正になり,バックワーデーションになっているときは負になります.

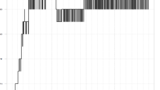

2006/1/3から2018/2/14までのコンタンゴの分布(累積密度関数)はこんな感じです.

上記の期間の約80%がコンタンゴになっています.さらに,10%以上のコンタンゴになっているのが全体の25%くらい,同じく10%以上バックワーデーションになっているのは数%です.如何にコンタンゴになりやすく,その幅がバックワーデーションのときよりも大きいかがわかりますね.

次に,年毎のコンタンゴ/バックワーデーションの割合をみてみましょう.なお,2018年は2/18までのデータしかないことに注意してください.

2012年はほぼ100%コンタンゴになっており,相場が好調である年では90%近くの期間がコンタンゴになっています.2008年が最もコンタンゴになっていた期間が短いですが,それでも50%ちょっとがコンタンゴになっています.傾向としては,マーケットの調子が良いとコンタンゴになる割合が多く,マーケットが調子が悪くなるとバックワーデーションの期間が長くなることがわかりますね.

VIXとコンタンゴ/バックワーデーションの関係

次は,VIX指数とVIX短期先物指数のコンタンゴ/バックワーデーションの関係をみてみます.VIX指数とVIX短期先物指数のもととなっているVIX先物とはイコールではありませんが,当然VIX指数の動きに影響されているはずです.

$C1$と$C2$のコンタンゴの比率を,そのときのVIX指数の値によってフィルタリングしたものが次のグラフになります.

例えば,VIX range が(10,15]であれば,VIX指数の値が10より大きく15以下であった場合のコンタンゴの比率を表しています.

明らかに,VIX指数が小さいほどコンタンゴになりやすく,さらにはその大きさも大きいことがわかります.また,VIX指数が平常値だといわれている20以下であれば,90%近くの期間でコンタンゴになっています.また,VIX指数が25より大きく30以下の場合であっても,半分くらいの期間がコンタンゴになっていることがわかります.

おわりに

今回は,VIX短期先物指数のコンタンゴとバックワーデーションについて,過去データをもとに可視化しました.

コンタンゴは,VIX短期先物指数に連動するETNであるVXXでは長期的に価額が下落しつづける要因のひとつであり,VIX短期先物指数の-0.5倍に連動するETFであるSVXYでは,長期的に価額が上昇し続ける要因のひとつです.

VIX指数が20以下であれば,VIX短期先物指数は90%くらいの期間がコンタンゴになっています.下落相場だとVIXは大きくあがりますが,ヨコヨコな相場環境であればVIX指数はそれくらいになるんじゃないかな,と思っています.となると,S&P500が下がらないけど上がりもしない状況が起こったとしても,SVXYは上昇するんじゃないかなっと個人的には淡い期待を抱いています.知らんけど(´ー`)

コメント