私がレバレッジド・ポートフォリオ(LPF)を運用して5ヶ月が経とうとしています.その間に,米国債金利の上昇やVIXショックなどがありました.また,3ヶ月に1回のりバランスも忙しかったのとノーセルリバランスを行うには現金がなかったので見送りました.

さらに,VIXショックの影響で,LPFに組み入れていた SVXY の仕様が変わってしまいました.

そのため,ここで一度LPFの組入銘柄について見直しを行いました.なお,シャープレシオの高いポートフォリオができたら,各々のリスク許容度に応じて現金などの無リスク資産で薄めれば良いので,無リスク資産を除いた原液1部分のポートフォリオについて書いていきます.

材料

今回の候補となるETPは以下のとおりです.

- SPXL: Direxion Large Cap Bull 3X Shares (ETF)

- TMF: Direxion Daily 20+ Year Trsry Bll 3X Shr

- TLT: iShares 20+ Year Treasury Bond ETF

- SVXY: ProShares Short VIX Short-Term Futures

- ZIV: VelocityShares Daily Inverse VIX MT ETN

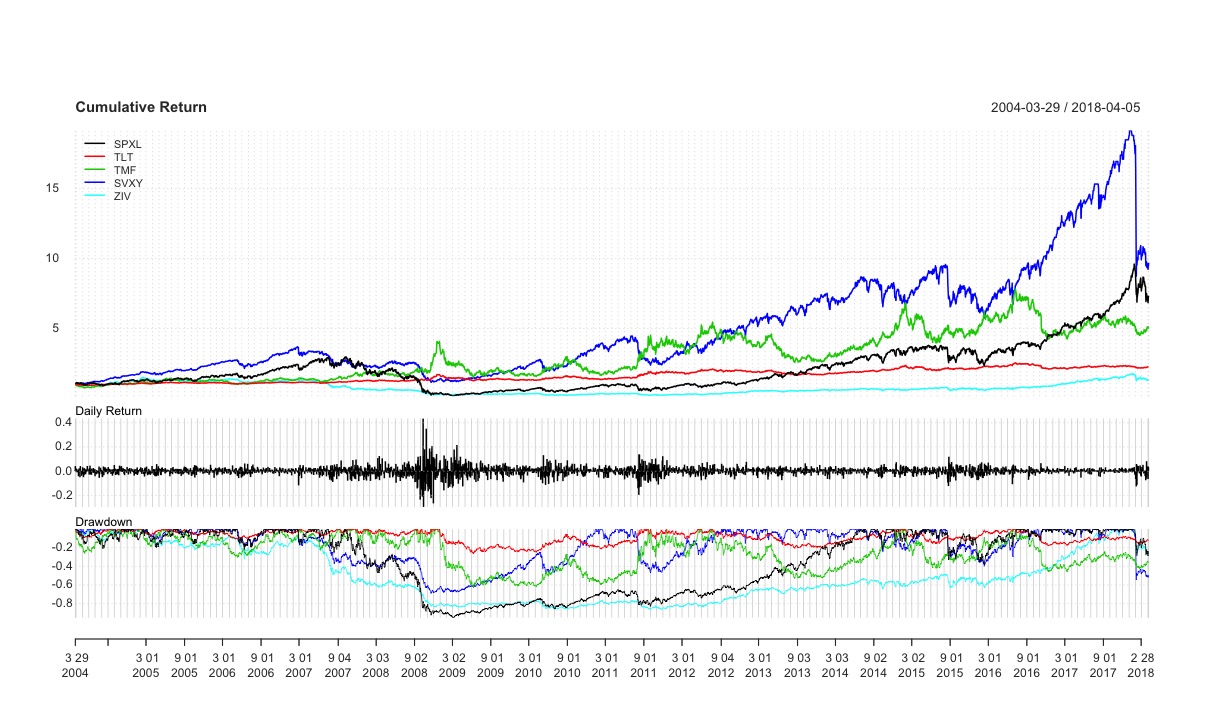

それぞれの2004年3月から2018年4月までのパフォーマンスは次のようになります.

なお,レバレッジドETFとVIX系ETPのリターンはそれぞれ1倍のETFと理想価格から算出しています.具体的には,SPXLはSPYの日次リターンの3倍,TMFはTLTの日次リターンの3倍,SVXYはVXXの理想価格から算出したリターンの-0.5倍,ZIVはZIVの理想価格から算出したリターンです.

VIX系ETPの理論価格は以下のサイトのものを利用しました.

外部サイト SVXY historical data and pricing model since VIX futures are available (2004) | The Intelligent Investor Blog

外部サイト ZIV historical data and pricing model since VIX futures are available (2004) | The Intelligent Investor Blog

SVXYはVIX短期先物指数の-1倍から-0.5倍になりましたが,それでもなおすごいリターンですね.2008年のリーマンショックでも,SVXYはSPXLよりドローダウンは小さく,回復も早いです.また,VIXショックでの下落も,ZIV並になっていますね.ちなみに,SVXYの倍率が-1倍のときは約90%のドローダウンでした(ヽ´ω`)

一方で,ZIVはリーマンショックから回復したのが2017年の後半ですからずいぶん時間がかかっています.VIX系ETPでは高リターンというイメージがあるとは思いますが,VIX中期先物指数のインバースはリターンはマイルドです.しかも,金融危機が発生し数年先の見通しが悪くなると極端にリターンが悪化します.

原液

以上の5つのETPを使ってポートフォリオの原液を作ります.今回比較・検討するのは以下の4つです.

- ROKOHOUSE LPF: hiroakitさん(@hiroakit_roko)さんのオリジナルなポートフォリオ

- hass LPF Mk-II: hassが現在までに運用していたポートフォリオ

- ν-hass LPF Z: SPXL,TMFにZIVを加えたポートフォリオ

- ν-hass LPF S: SPXL,TMFにSVXYを加えたポートフォリオ

hiroakitさんのオリジナルはシンプルで原液としても十分なんですが,やっぱりVIXに魅せられているものとしてはVIX系ETPをいれたいのです.したがって,今回もVIX系ETPをポートフォリオにいれました.

配合比率

各ポートフォリオにおけるETPの配分は,シャープレシオをそこそこ高くなりつつ,切りの良い割合になるように決めました.その結果が,以下です.

パフォーマンス

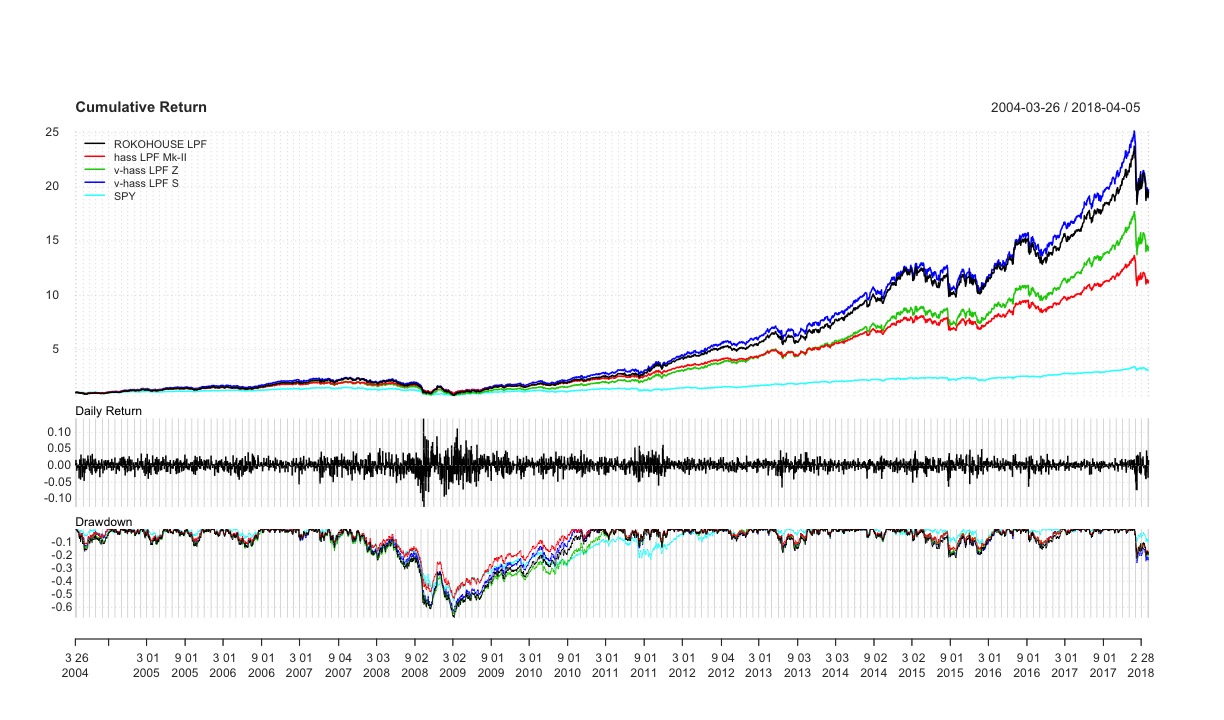

年4回のりバランスを行った場合の,各LPFのパフォーマンスを見てみます.

2004年から2018年

各LPFのパフォーマンスは次のようになります.参考にSPY(配当込み)の結果も載せています.

ROKOHOUSE LPFとν-hass LPF Sのパフォーマンスはほぼ同等ですね.hass LPF Mk-IIはTLTを加えることで薄めの原液にしているため,他のLPFよりリターンは低めです.ν-hass LPF Zは,ZIVがリーマン・ショックから立ち直るのに約9年かかっていた結果,他のLPFの間くらいのパフォーマンスです.

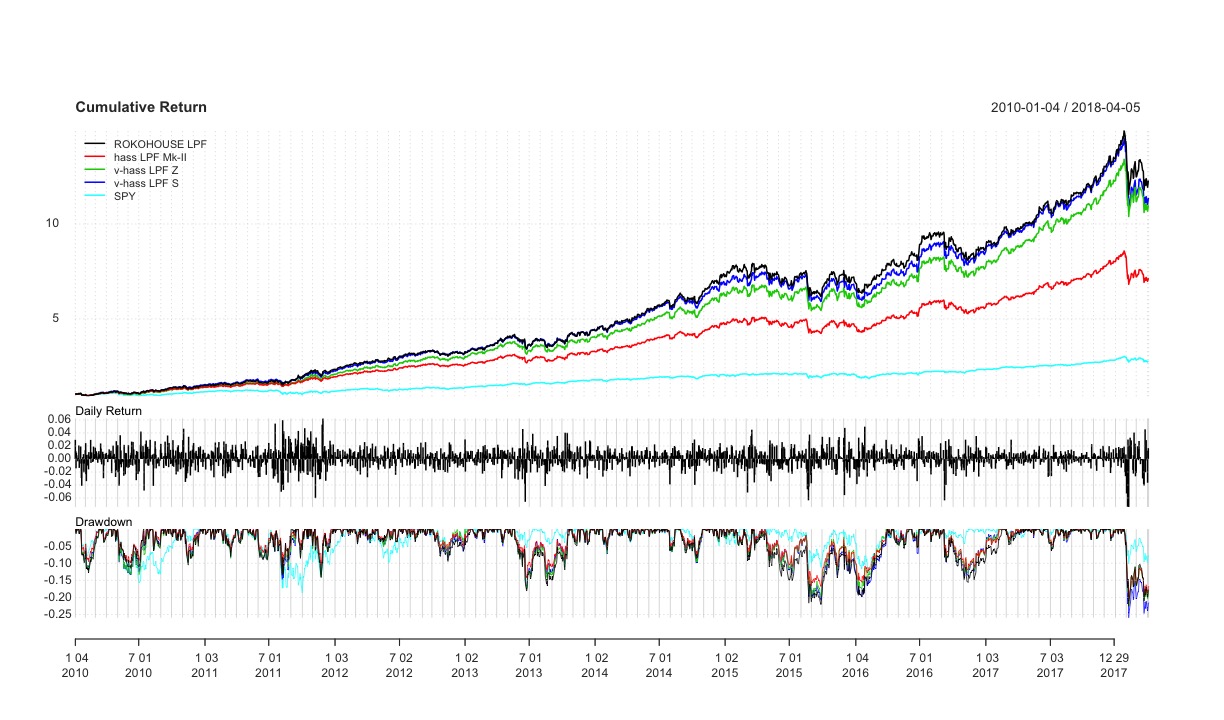

2010年から2018年

2010年からのパフォーマンスを見てみると,次のようになります.

2010年というのはZIVが底を打って上昇しだした時期になります.そういう時期には,ν-hass LPF Zとν-hass LPF Sのパフォーマンスはそれほど変わらなくなっています.詳細はまた別の機会に書きたいと思いますが,ZIVはSVXYよりコンタンゴになりやすく,VIX先物の期間構造がフラットになっている期間を除けば正のリターンになりやすいです.

各指標

各指標についてまとめると次の表のようになりました.なお,2004年から2018年のデータに基づいて算出しています.

| 指標 | ROKOHOUSE LPF | hass LPF Mk-II | ν-hass LPF Z | ν-hass LPF S | SPY |

|---|---|---|---|---|---|

| 年間リターン(%) | 23.6 | 19.0 | 21.0 | 23.7 | 8.5 |

| 標準偏差 | 0.2761 | 0.2043 | 0.2593 | 0.2623 | 0.1849 |

| シャープレシオ | 0.856 | 0.928 | 0.811 | 0.905 | 0.462 |

| ソルティノレシオ | 0.082 | 0.085 | 0.077 | 0.084 | 0.048 |

| 最大ドローダウン(%) | 68.0 | 53.3 | 65.5 | 63.6 | 55.2 |

ν-hass LPF S は ROKOHOUSE LPFと比べると,いずれの指標でも若干良好な結果になっています.シャープレシオが最も良いのはhass LPF Mk-IIですね(´ー`)年率19%以下のリターンでよりボラティリティを抑えたポートフォリオを作るなら,hass LPF Mk-IIを原液として薄めるのが良いかもしれません.

おわりに

今回はレバレッジド・ポートフォリオの中身を見直してみました.レバレッジド・ポートフォリオの原液としては,ν-hass LPF Sが良さそうです.ですが,今回はν-hass LPF Zの方でレバレッジド・ポートフォリオを原液のまま組み直しました.理由としては,レバレッジド・ポートフォリオの割合が全資産に対して小さいのと,若干の調整相場ならSVXYよりZIVの方がよさそうだからです.すぐにZIVからSVXYに乗り換えるかもしれませんが(´ー`) ちょっと様子見ですね.

ちなみに,金利上昇局面では,今回検討したポートフォリオは弱いのですが,特にケアをしていません.金利上昇局面に対応するなら,原液を薄める割材として,TIPSや金利ヘッジ付きあるいは金利ベアの債券を使うとかでしょうか.まぁ,変なことをすると失敗しそうなのでやらないと思います.

- レバレッジド・ポートフォリオの無リスク資産を除いた部分を原液といっているのはTwitter見かけたのをここでは使っています.hiroakitさんの表現を拝借しています.

レバレッジドポートフォリオとははつまり、カルピスの原液(SPXL)とソーダ(TMF)と水(BND)を使って、市販のカルピスソーダよりも美味しいのが作れるよって話なんだが、カルピスの原液!?濃すぎて体壊すぞ!!って注意してくるバカが後を絶たなくて困っている。勝手に薄めたりなんなりしてくれ。

— hiro@米株ブログ運営中 (@hiroakit_roko) 2017年12月20日

コメント