ROKOHOUSE の hiroakit さん(@hiroakit_roko)がROKOHOUSE式可変レバレッジド・ポートフォリオを提案しています.

参考 ROKOHOUSE式 可変レバレッジド・ポートフォリオ | ROKOHOUSE シーゲル流ロジカル投資術

私はこれに感銘を受けました.逆相関があるような資産クラスでポートフォリオをうまく組むとリスクが下がって,リスクあたりのリターンが改善(シャープレシオが高くなる)ということは知っていたものの,そのような観点でポートフォリオを組んでいませんでした.なぜなら,リスクあたりのリターンは高まっても,レバレッジをかけなきゃリターンを高きないからです.レバレッジをかけるためには,信用取引しないといけないし,リスクが相殺できなかったときのためにロスカットとか考えないといけないし,金利かかるし嫌だなぁと思っていました.

しかし,hiroakitさんは,レバレッジのかけ方としてレバレッジETFを採用し,各人のリスク許容度に応じてBNDをポートフォリオに含めることによって,リスクを調整したポートフォリオ(ROKOHOUSE式可変レバレッジド・ポートフォリオ)を提案しています.このレバレッジETFを利用するというところが目からウロコでした.

hiroakit さんは日本の読者向けということで,日本のネット証券で扱っているETFのみに限定していることや,シンプルに株と債券の2種類の限定されています.

しかし,私hassは米国株オプション取引をするために,すでにIB証券の口座を開いているため,日本のネット証券で扱っているETFにこだわる必要はありません.

あと,個人的に VIX が好きなのでポートフォリオの一部に入れてみたいなぁと思います.

ということで,ROKOHOUSE式レバレッジド・ポートフォリオの考え方をもとに,私の嗜好に合わせてレバレッジETFを利用したポートフォリオを組むとどうなるかやってみました.

もちろん万人におすすめできるものではなく,いわばhass専用レバレッジド・ポートフォリオ(hass LPF)ですので,参考にされる場合はご自身のリスク許容度とご相談ください.

追記: hass LPFのリーマン・ショック時の評価と,その結果を受けて改良したhass LPF Mk-IIを作りました.それが以下の記事です.

ポートフォリオ構成

以下のETF/ETNでポートフォリオの構成を考えます.

- UPRO: ProShares UltraPro S&P500

- TLT: iShares 20+ Year Treasury Bond ETF

- TMF: Direxion Daily 20+ Yr Trsy Bull 3X ETF

- ZIV: VelocityShares Daily Inverse VIX MT ETN

UPRO は S&P500の日々のリターンの3倍に連動するレバレッジドETFです.hiroakitさんはSPXLを採用されていますが,ざっと見たところUPROの方が資産額が大きく,下方乖離も小さかったのでこちらにしました.まぁ完全に好みの問題だと思います.

TLT は20年超の米国国債の指数に連動するETFです.債券ETFといえば,AGGとかBNDのようにほとんど動かないというイメージだったんですけど,TLT は結構動きますね.

TMFは,TLTの日次リターンの3倍に連動するレバレッジドETFです.これはhiroakitさんが採用しているのと同じものです.

ZIV は VIX 中期先物指数のインバースに連動する ETN です.VIX 中期先物指数はVIX先物の第4,第5,第6,第7限月から組成されています.VIXそのものに比べて動きがマイルドです.

通常の VIX 先物指数に連動する ETN/ETF では,相場が安定しているときにはコンタンゴによって減価していきます.逆に,VIX先物指数のインバースに連動するETN/ETFではコンタンゴによって増価します.相場は暴落することはあるけど,それがずっと続くことはありません.したがって,VIXのインバース系ETF/ETNは長期的に右肩あがりのチャートを描きます.

ZIVをポートフォリオに含めるのは,横ばいな相場でのレバレッジドETFの減価の補填と,超楽観相場時の利益の上乗せを意図してです.

ただし,ZIVには早期償還条項があって,ザラ場で前日比80%減になるとその日の終値で償還されてしまいます1ちなみに,VIX先物短期指数のインバースに連動するETFである SVXY には,どうやら早期償還はなさそうです.間違っていたら教えていただけるとありがたいです.もちろん,価格が0になったら終わるとは思いますが..とはいうものの,VIX短期先物指数のインバースに連動するETNの XIV は過去のVIXの動きから検証した結果をみると,1日でVIXが173.9%上昇しないと前日比80%減にならないようなので,まぁ大丈夫かなぁという印象です.ちなみに,リーマン・ショック時でもVIXの最大上昇幅は1日64%だったようです.

参考 XIV and SVXY Going to $0: What Would it Take? | projectoption

ということで,VIX短期先物指数のインバースよりさらにマイルドな動きをするZIVならまず早期償還されることはないだろうと考えています.可能性はゼロではないのでわかりませんが.

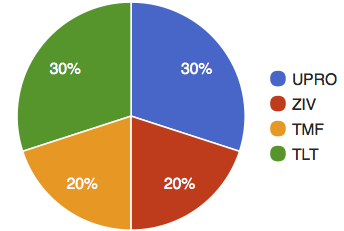

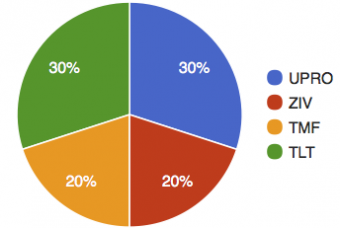

これらを組み合わせて,私好みに適度に配分を調整したポートフォリオ(hass LPF)がこちらになります.

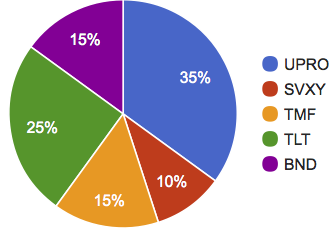

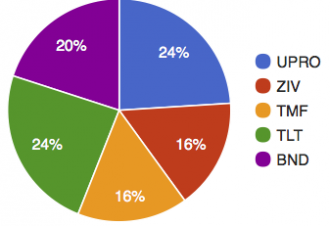

hass LPF zero は,hiroakitさんの言葉を借りると,カルピスの原液のようなもので, リスク許容度に応じて BND で薄めて使うことを想定しています. hass LPF $n$ は, hass LPF zero の比率を(100-n)%して$n$%のBNDを加えたものになります.つまり,hass LPF 20 は,hass LPFの配分を80%にして20%のBNDを加えたポートフォリオです.

バックテスト

条件と方法

バックテストにはPortfolio Visualizerを使いました.

検証条件は次の通りです.

- 期間: 2011年1月から2017年11月2ZIVが2011年1月に設定されたETNですので,そこからの期間になります.

- 初期投資 $10000

- リバランス: 3ヶ月に1回

- 配当再投資あり

- 売買コスト無視

比較方式としては,以下を用います.

- Portfolio1: hass LPF zero

- Portfolio2: hass LPF 20

- Portfolio3: ROKOHOUSE式 レバレッジド・ポートフォリオ(高リスク).ただし,SPXLのかわりにUPROを利用しています

- VTI

結果

各指標はこんな感じです.

| ポートフォリオ | 年間リターン | リスク(標準偏差) | 最大ドローダウン | シャープレシオ | ソルティノレシオ3ソルティノレシオは超過リターンを下落したときのばらつきで割った値です.値が大きいほど,下落リスクに対してリターンが良いことを表します. |

|---|---|---|---|---|---|

| Portfolio1 | 26.00% | 13.87% | -12.29% | 1.74 | 3.38 |

| Portfolio2 | 21.19% | 11.46% | -9.92% | 1.74 | 3.34 |

| Portfolio3 | 23.96% | 13.83% | -14.03% | 1.62 | 3.29 |

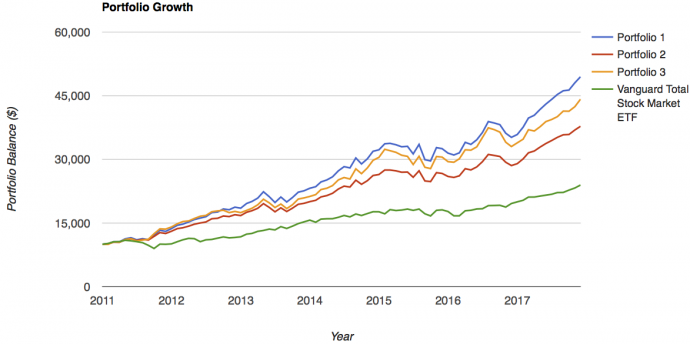

リーマンショックのような暴落時が含まれていないので,好調な相場環境にオーバーフィッティングしている可能性は結構あるんじゃないかなとはおもいますが,hass LPF zeroはPortfolio3と比べて同程度のリスクで若干リターンを上乗せしています.

口座残高の推移はこんな感じです.

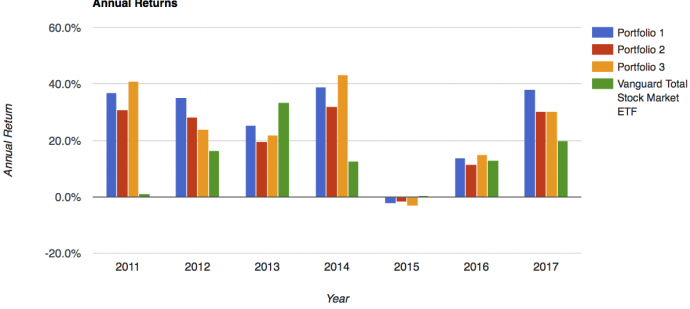

各ポートフォリオの年間リターンは次の通りです.

相場環境として良い期間というのもあると思いますが,概ね良い結果ではないでしょうか.

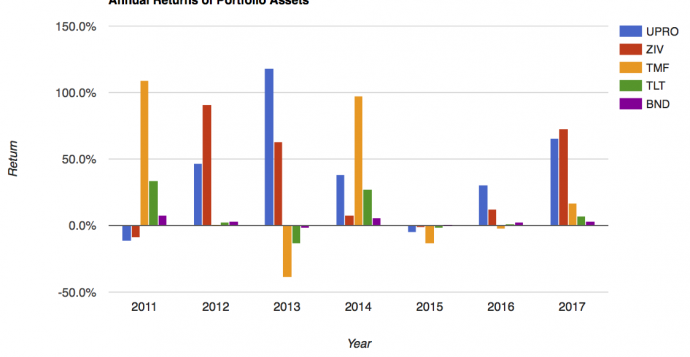

さらに,各ETF/ETN毎の年間リターンは次のとおりです.

これを眺めてみると,ポートフォリオの利益を押し下げる要因としてTMFが結構寄与していますね.もちろん,TMFは利益を大きく押し上げる場合もありますが.

ZIV も概ね意図した結果になっているように思われます.

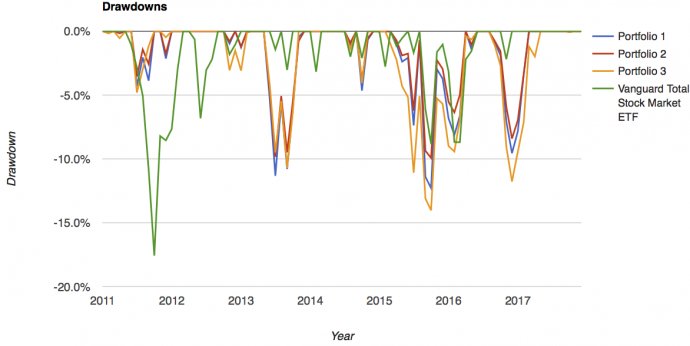

最後にドローダウンをみてみましょう.

3つのポートフォリオはだいたい同じような動きをしていますね.あまり差はないかと思います.

ただし月次リターンでこれらの結果は求められており,暴落時のVIXは短期間ではねて相場が落ち着くとともに減少する性質があることから,そのインバースであるZIVは短期的に大きく下落する可能性があります.したがって,実際に経験するドローダウンはもっと大きいものになると思われます.

注意点

ざっと注意点をまとめると,こんな感じでしょうか.

- ポートフォリオを構成したときの前提が運用後でも成り立っていることを常に確認する必要がある

- UPROとTMF/TLTは負の相関関係があり,長期的には大きくその関係が変わらない

- UPROとTMFは長期に正のリターンを生む

- ZIV がなくならない

- hass LPFのアセットアロケーションはリーマンショックなどの大暴落時の振舞が考慮されていないため,リスクを過剰に取っている可能性が高い

- 個々のアセットの値動きにとらわれず,ポートフォリオ全体で見る必要がある.

- 淡々とルールに則ってリバランスをする.

- 前提が崩れない限り,機械的に売買する

さいごに

今回は hiroakit さんのROKOHOUSE式可変レバレッジド・ポートフォリオに感銘を受け,自分なりにカスタマイズしたポートフォリオとして hass LPF を作ってみました.資金を用意することともう少し検証が必要だと思いますが,ゆくゆくは実際に資金をいれて運用してみたいと思います.

今後はリバランスの仕方も検討したいと思います.また,IB証券ではAPIを使って発注等ができるので,リバランスを含め簡単に自動化して完全放置の運用ができるかもしれません.

コメント

[…] hassのまったり投資譚 5 tweetsレバレッジド・ポートフォリオに影響をうけてhass用ポートフォリオをつくってみたよROKOHOUSE の hiroakit さん(@hiroakit_roko)がROKOHOUSE式可変レバレッジド・ポートフォリオを提案しています.参考 ROKOHOUSE式 可変レバレッジド・ポートフォリオ | … MathJax.Hub.Config({ tex2jax: { inlineMath: [['$','$']] } }); […]