ついに,バランス型投資信託にレバレッジをかけたファンド「グローバル3倍3分法ファンド」(信託報酬約0.48%)が日興アセットマネジメントから登場しました.

一般的に,レバレッジドファンドはキワモノ扱いをされています.確かにそれ単体ではリスク・リターンがともにレバレッジをかけた分大きくなる上,暴落が起きると一発償還になりそうなキワモノでした.

しかし,グローバル3倍3分法ファンドは,株式・REIT・債券の世界分散を行ったバランスファンドに3倍のレバレッジがかかったファンドであり,まさに,「広く分散された,シャープレシオの高いポートフォリオにレバレッジをかけたファンド」を実現しています.

ということで,今回はそんな「グローバル3倍3分法ファンド」の商品概要をまとめるとともに,資産配分をもとに参考程度にバックテストをしました.結論をいうと,運用が始まったばかりで運用面(実際のコスト等)での力は不明であるものの,良心的な信託報酬とパフォーマンスはそこそこ期待ができそうなファンドだと思います.

コンテンツ

グローバル3倍3分法ファンド

グローバル3倍3分法ファンドの内容について,目論見書およびいくつかの点は電話で確認したので,それについても合わせてまとめます.

資産配分

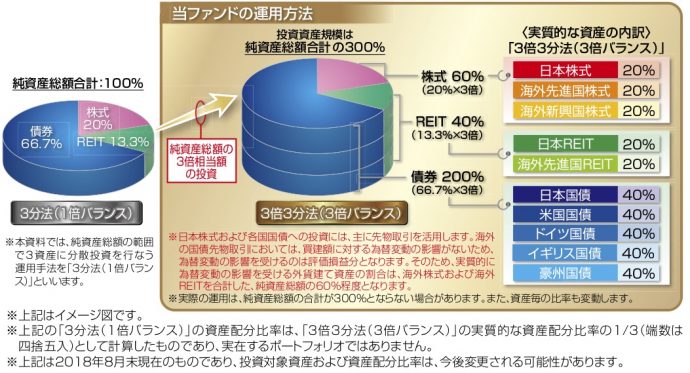

目論見書からファンドの資産配分の図をお借りするとこんな感じになっています.

グローバル3倍3分法ファンドは「グローバル3倍3分法ファンド(適格機関投資家向け)」のファンド・オブ・ファンズです.中身は大きく分けて,株式とREIT,債券の3つの資産から構成され,それぞれの比率が60%,40%,200%となっています.印象としては債券偏重な資産配分という印象を受けますね.

株式の中身をみると,日本株と先進国,新興国を同比率で含めています.これは,ちょっと人気がないようですが「eMAXIS Slim 全世界株式(3地域均等型)」と同じ戦略です.日本株はTOPIX ,先進国はMSCI-KOKUSAI(円建),新興国はMSCI新興国(円建)がそれぞれ想定されています.

REITはJREITと先進国REITが半々です.債券は先進国5ヶ国(日本,米国,イギリス,ドイツ,オーストラリア)の10年国債です.債券は変動率が小さいイメージですが,10年国債はそれなりに値動きします.

レバレッジをかけるのは日本株と債券のみ

「グローバル3倍3分法ファンド」は,レバレッジを主に先物を使ってかけます.日本株を除く株式部分とREITは現物を保有し,日本株と債券は先物を利用します.

したがって,全体の80%は現物,残りの220%は先物による運用になります.

話は脱線しますが,80%は現物,220%は先物で,債券偏重のポートフォリオになっているのは,高リスクのものはできるだけ現物で,低リスクのものは先物でとしたときに,運用が破綻しないようにできるだけレバレッジをかけた結果ではないかと思っています.

リバランスは毎日実施

リバランスは毎日行い,純資産額の3倍相当になるように運用を行います.したがって,レバレッジをかけていない,3分法(1倍バランス)の日次リターンの3倍になるように,結果的になります.

レバレッジドETFを活用したポートフォリオでは,個々のレバレッジドETFが指数の2倍とか3倍とかのレバレッジをかけた倍率で変動します.ETFは市場で取引されるので,ザラ場中も3倍になるように運用されます.したがって,ザラ場中に急落などがあると大きなコストがかかる恐れがあります.

一方で,グローバル3倍3文法ファンドは基準価額だけですが,ETFより運用に自由があるように思います.また,ファンド全体でバランスをとるので,実は運用にかかるコストが個々のレバレッジドETFを使うより少なくなるんじゃないかな,と淡い期待を抱いています.

レバレッジは実質11倍?

さて,現物80%,先物220%の運用ですが,全体から80%を引いた残り20%の資産を220%になるように運用するということですが,実質11倍のレバレッジをかけていることになります.

運用会社が先物を運用する際に,いわゆる証拠金をどれだけ要求されるかはわかりませんが,仮に25倍のレバレッジがかけれるとします.このとき,現物を差し引いた20%分から25倍のレバレッジの証拠金に相当する4%を引くと,16%くらいの下落に余裕があります.つまり,220%の債券部分が1日で16%以上下落することがなければ,大丈夫ということです.

仮に先物分の変動が小さければ余った資金を短期コールにだすことで,先物のコストを下げることができます.これができない場合は,コストが多くなるもののよっぽどのことにならない限り,一発償還にはならないんじゃないかなと思っています.

のちほど,バックテストで先物運用部分のリターンの変動をみて,簡単に確認してみます.

自分でリバランスする必要がないので楽

バランスファンドなので,レバレッジドETFを活用して自前で運用するより楽ちんです.まさに,買って寝て待つだけですね.特にすることはありません.

バックテスト

さて,いままでなかったタイプの投資信託なので,実際にどれくらいのリスク・リターンなのか,気になるところであります.

ということで,手に入るデータを元に,完全ではないですがパフォーマンスをシミュレーションしてみました.

方法と条件

なかなか組入資産が多いファンドですが,以下のファンドのヒストリカルデータを用いて,まず擬似的にグローバル3分法ファンド(1倍)を作りました.

- 日本株 (比率6.67%): eMAXIS TOPIX インデックス

- 先進国株 (比率6.67%): eMAXIS 先進国インデックス

- 新興国株 (比率6.67%): eMAXIS 新興国インデックス

- JREIT (比率6.67%): eMAXIS 国内リートインデックス

- 先進国REIT (比率6.67%): eMAXIS 先進国リートインデックス

- 日本国債 (比率13.33%): Thomson Reuters Japan 10 Years Government Benchmark

- 米国債 (比率13.33%): US 10 Year T-Note Futures

- 独国債 (比率13.33%): Thomson Reuters Germany 10 Years Government Benchmark

- 英国債 (比率13.33%): Thomson Reuters UK 10 Years Government Benchmark

- 豪国債 (比率13.33%): Thomson Reuters Australia 10 Years Government Benchmark

これを毎日リバランスし,日次リターンを単純に3倍にしたものを,グローバル3倍3分法ファンドとみなしました.

ちなみに,日次リターンを求める上で株式とREITの分配金は含まれていません.さらに,いわゆる FAT eMAXIS の0.4%から0.7%の信託報酬が含まれている価格を用いているので,株とREITより債券の方が強めにでています.ただ,3倍にしたでは,ちょうどグローバル3倍で想定される信託報酬の0.5%程度の信託報酬に相当します.

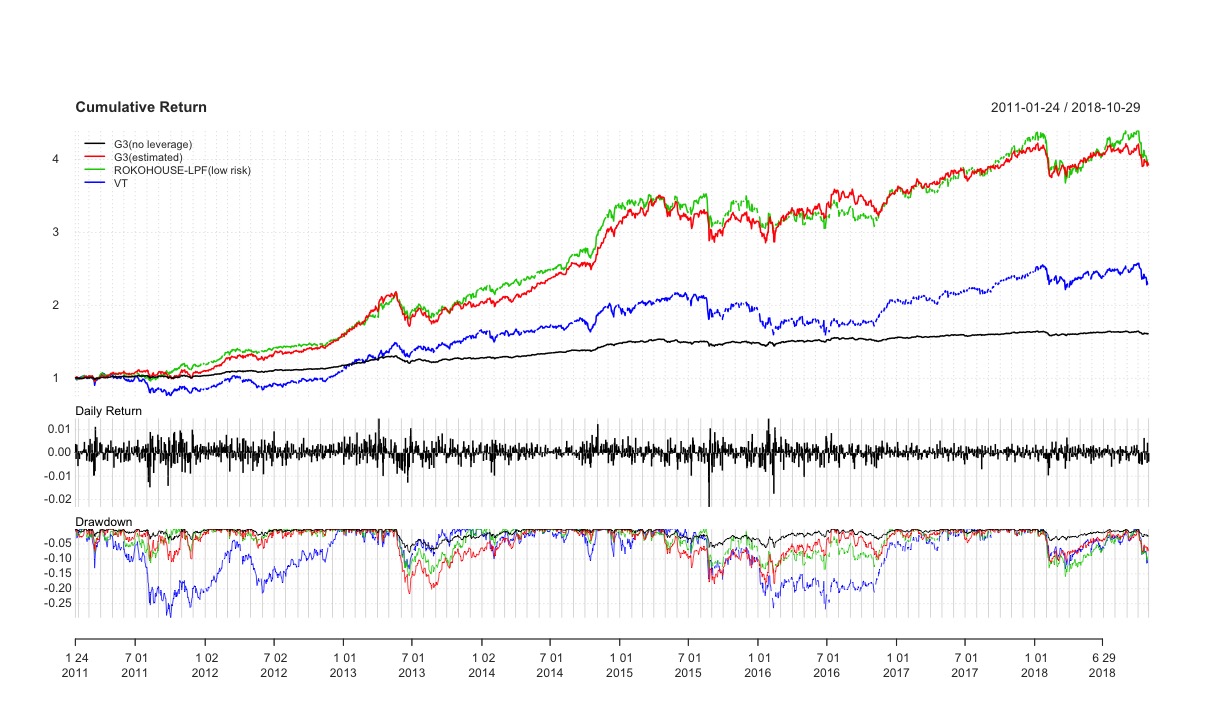

また,比較のためにROKOHOUSE式可変レバレッジド・ポートフォリオ(低リスク)を用いました.つまり,SPXL:TMF:BND=30:20:50の比率で,3ヶ月に1回リバランスをするポートフォリオです.円建てです.

パフォーマンス

2011年1月24日から2018年10月29日まで,運用した場合の累積パフォーマンスは以下のようになりました.

8年弱で,グローバル3倍3分法ファンドは約4倍になっています.ちょうどROKOHOUSE式レバPF(低リスク)と同等のパフォーマンスです.ただし,最大ドローダウンをみると,グローバル3倍3分法ファンドの方が大きいですね.

一方で,VT1本でいくより,ドローダウンは小さく,リターンが大きいことは確認できますね.

主要指標

主要な指標をまとめるとこんな感じ.

| グローバル3分法 | グローバル3倍3分法 | ROKOHOUSE式レバPF(低リスク) | VT | |

|---|---|---|---|---|

| 年間リターン(%) | 5.7 | 17.2 | 19.3 | 11.2 |

| 標準偏差 | 0.0477 | 0.1432 | 0.152 | 0.2005 |

| シャープレシオ | 1.1890 | 1.2010 | 1.270 | 0.5610 |

| ソルティノレシオ | 0.1070 | 0.1070 | 0.112 | 0.0550 |

| 最大ドローダウン | 7.7 | 21.6 | 15.9 | 29.7 |

ここ8年くらいは米国が強かったこともあり,標準偏差を除いて,ROKOHOUSE式レバPF(低リスク)のものが良いです.一方でグローバル3倍3分法は標準偏差が小さめです.

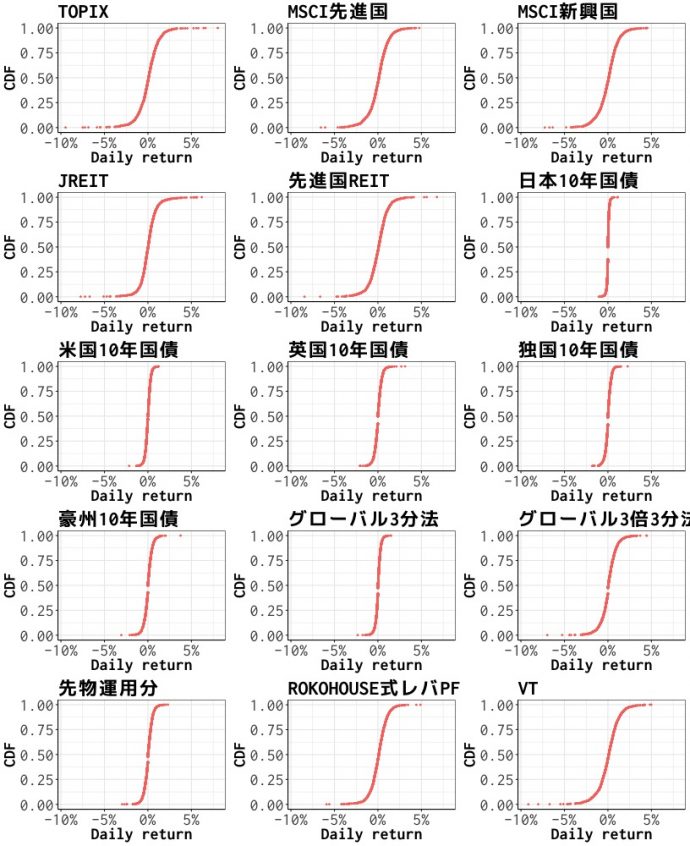

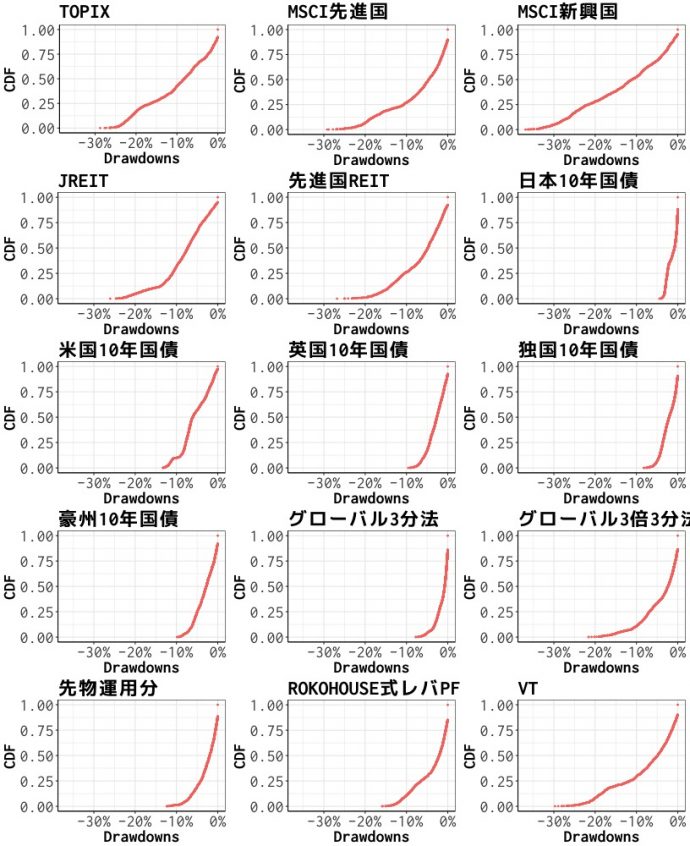

リターン分布

日次リターンの累積密度関数(CDF)もみてみましょう. 合わせて,細かい数字は表にしています.先物運用分はTOPIXと各債券をファンドの組入比率で組み込み計220%として運用した場合になります.

| 平均(%/日) | 平均(%/年) | 中央値(%) | 標準偏差(%) | 最小値(%) | 最大値(%) | |

|---|---|---|---|---|---|---|

| TOPIX | 0.0443207 | 11.7145870 | 0.0763951 | 1.2594142 | -9.469303 | 8.026779 |

| MSCI先進国 | 0.0527697 | 14.0982088 | 0.1059949 | 1.1642362 | -6.548845 | 4.757557 |

| MSCI新興国 | 0.0198306 | 5.0820769 | 0.0881091 | 1.1935633 | -7.257871 | 4.522811 |

| JREIT | 0.0454092 | 12.0188829 | 0.0228813 | 1.0309040 | -7.726572 | 6.191979 |

| 先進国REIT | 0.0499030 | 13.2838386 | 0.0859622 | 1.1183265 | -8.441743 | 6.782825 |

| 日本10年国債 | 0.0092433 | 2.3376310 | 0.0031123 | 0.1514751 | -1.047406 | 1.131330 |

| 米国10年国債 | -0.0000405 | -0.0101159 | 0.0077622 | 0.3045606 | -2.155670 | 1.231923 |

| 英国10年国債 | 0.0217429 | 5.5855542 | 0.0032547 | 0.4147520 | -2.089823 | 3.118595 |

| 独国10年国債 | 0.0200703 | 5.1450537 | 0.0065129 | 0.3393783 | -1.815985 | 2.270847 |

| 豪州10年国債 | 0.0253306 | 6.5366154 | 0.0060511 | 0.4656496 | -3.060863 | 3.751828 |

| グローバル3分法 | 0.0223604 | 5.7486378 | 0.0145472 | 0.3006304 | -2.322246 | 1.485682 |

| グローバル3倍3分法 | 0.0670812 | 18.2518841 | 0.0436415 | 0.9018912 | -6.966740 | 4.457046 |

| 先物運用分 | 0.0375261 | 9.8337561 | 0.0174137 | 0.4760042 | -2.979294 | 2.293589 |

| ROKOHOUSE式レバPF(低リスク) | 0.0746596 | 20.5120243 | 0.1064747 | 0.9578232 | -5.908644 | 4.889646 |

| VT | 0.0503162 | 13.4008722 | 0.1020742 | 1.2634607 | -9.147804 | 4.983596 |

ここ8年弱では,先物運用分の日次リターンで-3%程度が最大の下落率になっています.したがって,20%分の資産で実質11倍のレバレッジをかけていても,これまでは十分吸収できたということがわかります.

個人的には,リセッションのようなしばらく株式が下落するような相場であれば特に先物運用を失敗することはないような気がしています.しかし,VIXショックやフラッシュクラッシュのような,すべてが連鎖的に同時に下がるような急落が発生すると問題が出てくるかもしれないかもとは思っています.

ただ,先物運用分の市場も世界に分散しているので時間的にずれているので,問題は小さいかもしれません.よくわかりませんが.

ドローダウン分布

最後に,ドローダウンも累積密度関数(CDF)にしてみました.

グローバル3倍3分法ファンドは株式やREITと比べドローダウンが小さいことがわかります.VTをガチホするぐらいならグローバル3倍をガチホしたほうが良いように思います.

おわりに

今回はレバレッジド・バランスファンドの「グローバル3倍3分法ファンド(1年決算型)」についてまとめました.

スペック上とバックテストをした感じでは,リスクを取りすぎているようなファンドではなく,全然キワモノファンドではないと思います.信託報酬も,レバレッジド・ファンドだと思うと格安の0.48%ですしね.もちろん実際の運用にかかったコストが運用レポート等で確認してみるまではわかりませんが.

とはいえ,レバレッジド・バランスファンドは初登場だと思いますが,最初から及第点のファンドが出てくるとは驚きでした.

某セミナーで楽天投信の方と話した感じでは,レバレッジド・バランスファンドの話は社内で議論がされているようなので,他の運用会社もレバレッジド・バランスファンドが出てくる可能性は高いと思います.やっぱり既に実例があると追従しやすいのではないでしょうか.

6ヶ月分ですが,実際のコストについてはこちらを参照してください.

コメント

とてもいい記事だと思います。参考になりました。自分でもシミュレーションしてみたいと思います。

さて、

https://invest.jkgame.net/2019/02/27/global_3lev_3div_fund/

に少し書きましたが、「レバレッジは実質11倍?」のところは、いくつかの思いで書かれたことが混ざっていて、よくわからない文章になっているように思います。

特に、「仮に25%だとすると,現物を差し引いた20%分から25倍のレバレッジに相当する5%を引くと,15%くらいの下落に余裕があります」については、ちぐはぐではないでしょうか。

株式の変動は現金の証拠金には影響を与えません。(リバランスによる決済や、株式の購入・売却を迫られますが、証拠金自体の増減はその後です。)

逆に、債券の変動は現金に対して11倍の影響を与えます。決済の差益・差損によって、(次の日の)有効な証拠金は大きく動きます。

ご指摘ありがとうございます.

確かにその部分はおかしいですね(;´Д`) タイポと計算間違いが合わさって意味不明になっていますね.

正しくは,「25倍だとすると,現物を差し引いた20%分から25倍のレバレッジの証拠金に相当する4%を引いた,16%くらいの下落に余裕があります.」ですね.

修正したいと思います.

迅速なお返事ありがとうございます。意味が通るようになったと思います。

「レバレッジがかけれる」は「かけられる」でしょうか。

25倍のレバレッジだと仮定すると、債権の価額が軒並み8%程度下がることがなければ大丈夫そうです。ここ8年弱で最大3%程度であれば、耐えられそうですね。

別件ですが…: Gutenberg はまだ不安定なところもありますし、表の貼り付けに不具合もありました。安定するまでは Classic Editor で逃げるのが個人的にはお勧めです。