私は長期投資で資産形成を目指しているものの,いつまでにいくら貯めようと思っているのか明確に決めていませんでした.ただ漠然と「株式投資するんだからいつか億り人になれたらいいな」ぐらいに思っていました.

お金ほしい.億り人になりたい

もちろん明確に,いつまでにいくら貯めるというような目標を決めなくとも,まったりと投資を楽しむというのも良いと思います.しかし,1度しかない人生です.漠然と思っていたことを整理し,投資目標を決め,その目標をいつまでにどのような計画で実行するのか考えようと思います.

投資によって実現したいこと

株式投資を行う以上は,誰しも経済的自由を達成したい,億り人になりたいと一度は思うものでしょう.経済的自由を獲得して,自分のやりたいことをやる.すばらしいと思います.

米国では早期リタイアのことをFIRE (Financial independence Retire Early)と呼ぶようです.FIREってなんかかっこ良いですね.

参考 米国の若い世代で広まる経済的自由+早期リタイアを目指す動き「F.I.R.E」とは

私自身,最近働くというのは向いていないなぁと思うことがよくあります.現在の仕事は恵まれている仕事だとは思うのですが,自分には向いていないと思うのです.これはもう投資でFIREを目指すしかないですね.

ということで,長期投資を通してFIREすることを私の目標にしたいと思います.

しかし,サラリーマンは日本では結構守られた存在であるわけで,それから逸脱するには勇気がいります.では,どれだけ資産があったら,私は安心できるでしょうか.また,FIREするにしてもいつまでにFIREするのか,というのも問題になります.

では,私の現在の資産状況から実現可能な計画を立ててみましょう.

実現可能なシナリオをシミュレーションする

いくらあれば生活できる?

ひとり配当金生活のさいもんさんによると,リタイア後の資産残高推移には3パターンあるようです.

リタイア後の資産残高推移について、年々減少していく資産取り崩し型、配当金や年金、節約などで収支が釣り合う資産均衡型、減るどころか資産運用によって増えていく専業投資家型の3タイプがあると思う。

私はたぶん資産均衡型だと思います.よくわかりませんが,どんどん残高が減っていくのにはたぶん耐えられない気がします.ということは,リタイア後に収支が釣り合うように,生活費を賄える投資リターンを継続的に得る必要があります.

資産を取り崩しながら生活するのは私には耐えきれなさそうなので,チャリンチャリンとお金が入ってくる配当金を主な収入にするのが良さそうです.

米国株なら4%程度の配当利回りは実現できそうなので,とりあえずこれを基準にFIRE時の目標資産を考えます.私の現在の感覚だと,次の表のようになります.当然これは人によって異なるでしょう.

| ケース | 内容 | 月額 | 年額(税引き前) | 目標資産額 |

|---|---|---|---|---|

| 1 | 余裕のある生活 | 25万 | 375万 | 9,375万 |

| 2 | 普通の生活 | 20万 | 300万 | 7,500万 |

| 3 | 無理のないギリギリの生活 | 16.7万 | 250万 | 6,250万 |

税引前年額は税率20%で計算しています.

私の生活感覚だと,9375万円あったらセミリタイア後に余裕をもった生活ができそうです.9375万円までいったらもう1億がみえています.もうざっくり1億円を金額的な目標にしましょう.

FIRE可能な利回りは?

次にいつFIREするのかを決めようと思います.

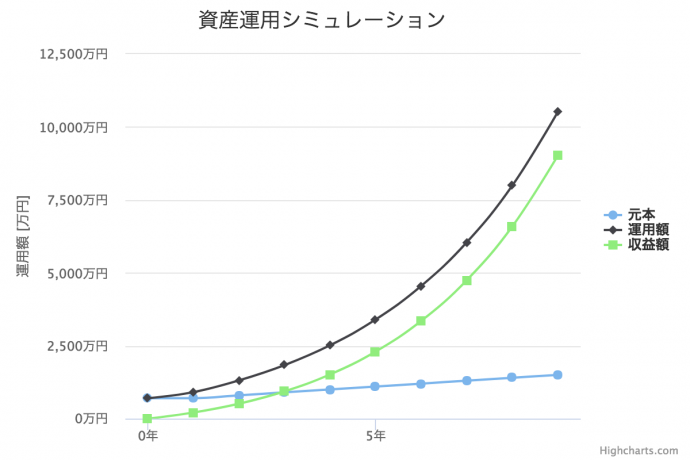

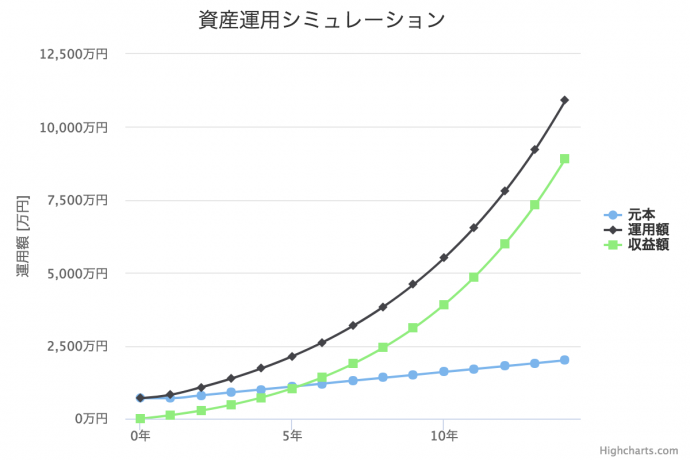

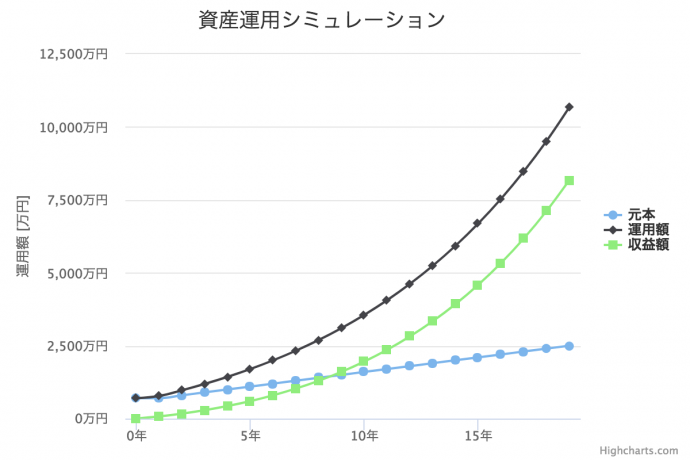

私は今年で32歳です.金融資産は700万程度,年間追加投資にまわせそうな金額は少なめに見積もって100万です.ざっくり40歳時点(9年間運用),45歳時点(14年間運用)と50歳時点(19年間運用)の3つのケースを考えます1.シミュレーションには拙作のシミュレータを使いました.

ツール 資産運用シミュレーション: 初期投資,追加投資に加え定期的なドローダウンを踏まえた簡易シミュレーション

一見,全部同じグラフに見えますが,横軸の期間が違います.したがって,FIRE時の元本も違います.

40歳でFIREするには年利30%,45歳では17%,50歳では11%で運用する必要があります.正直なところ早くFIREできるに越したことはないですが,年利30%を実現しようと思ったら相当リスクをとらないといけません.一方で年利11%はなんだか実現できそうです2.目標が低いとおもしろみにかけますね.

ということで,実現できそうな利回りかつ高い目標ということで,年利17%を目指して45歳でFIREを達成することを目標にします.

投資目標

以上の検討から,私の投資目標は,年利17%の資産運用によって2030年に45歳で億り人を達成してFIREするぞ!です.

これぞ私の投資計画

さて目標が決まったということで,次は年利17%をどうやって実現するのかという点を考えます.

ズバリ,ポートフォリオを3つに分けて考えます.

1つ目は,つみたてNISAを利用した保守的なインデックス投資です.楽天・米国株式インデックスファンドを積み立てる予定です.

2つ目は,日本・米国の個別株に対して投資します.ディフェンシブな銘柄を中心に長期を見据えたバリュー株投資で狙います.

3つ目は,米国株オプションでリスクを取った運用をします.米国株やETFのキャッシュセキュアードプットやカバードコール等を駆使して利益を積み上げます(希望).

ポートフォリオの一部を保守的な運用にすることで,心置きなくリスクを取った運用をする作戦です.基本的にレバレッジをかけた運用をしない予定なので,たとえ暴落が来ても耐えるのみです.これが長期的に成長するだろう国や企業に投資する長期投資の強みですね.もちろん,暴落によって取り返しのつかなくなることはなくても,FIRE時期が後ろにずれる可能性があります.これはしょうがないです.まずは生き残ることが大事ですから.

次に,ポートフォリオの配分を決めます.投資可能な金額からつみたてNISA年40万円等を考慮し,ポートフォリオの目標年利17%を実現しようと各項目の配分と目標年利を決めると次の表のようになりました.

| 割合 | 目標年利 | 備考 | |

|---|---|---|---|

| つみたてNISA | 26% | 6% | 楽天・米国株式インデックスファンドを予定 |

| 個別株 | 34% | 12% | 日本株・米国株 |

| オプション取引 | 40% | 29% | 米国株オプション(VIX系ETF含む) |

なお,現時点ではこの配分になってません.ほとんど個別株のポートフォリオです.追加投資や個別株の利確などでできた資金を振り分けて,徐々にポートフォリオの比率を満たす予定です.

また,FIRE後は配当金生活を目指すので,ゴールが見えてきたら配当利回りの良い個別株にシフトしていく予定です.

ということで,投資目標と投資計画が決まりました.完全にとらたぬ話ですが,目標と計画が決まったので,目標達成を目指して計画をすすめていきます.

年利17%の資産運用によって2030年に45歳で億り人を達成してFIREするぞ!

コメント