Twitter でヒロキさん(@hirokimiyamotoo )が「CFDでインバース型ETFをショートすると有利」という趣旨の発言をされていたので,いろいろと考えてみました.その結果,確かにおもしろそうなので,検討した結果を記事としてまとめます.

結論からいえば,現状の金利水準(2.0%程度)であれば現物で構成されたレバレッジド・ポートフォリオで良いと思います.このままどんどん金利が上がっていくならCFDを使ってインバース型ETFをショートしたほうがどんどん有利になっていきます.

前提

インバース型ETF

まずはインバース型ETFをざっとまとめてみます(2018年8月13日現在).

| ティッカー | 名称 | レバレッジ | 経費率(%) | 配当(%) |

|---|---|---|---|---|

| SPXU | ProShares UltraPro Short S&P 500 | -3 | 0.91 | 0.82 |

| SPXL | Direxion Daily S&P 500 Bear 3X Shares | -3 | 1.01 | 0.25 |

| SH | ProShares Short S&P 500 | -1 | 0.89 | 0.46 |

| TMV | Direxion Daily 20+ Year Treasury Bear 3X | -3 | 0.93 | 0.03 |

| TBF | ProShares Short 20+ Year Treasury | -1 | 0.91 | 0.16 |

CFDとそのコスト

CFD (Contract for Difference) は差金決済取引です.現物のやりとりをせず,金銭の授受によって差金決済する金融商品です.証拠金取引でもあり,レバレッジをかけることができます.IG証券の場合は,個別株CDFの場合5倍のレバレッジをかけられます.

CFDのコストとしては以下の4つがあります.

- スプレッド

- 売買手数料

- 資金調達コスト

- 配当金

以降では,IG証券を想定して話を進めます.詳細については公式ページを確認してください.

スプレッド

BIDとASKの差がコストになります.

IG証券の場合,個別株CFDのスプレッドはありませんとありますが,実際にはあるので注意してください(´ー`)

売買手数料

売買する際には手数料が取られます.IG証券では,米国株(NYSE)の場合は1株0.0216ドル(最低取引手数料 16.20ドル(税抜き15ドル))です.

最低取引手数料は結構大きく,1取引あたり750株でちょうど16.2ドルの手数料になります.

1620ドル相当の売買で手数料はその1%相当,3240ドルで手数料は0.5%相当になります.売買手数料が大きいので,レバレッジをかけるにしても100万円とか200万円くらいの資金が合ったほうが良さそうです.

資金調達コスト

証券会社がCFDの原資産を調達する際にコストがかかります.これが資金調達コスト(ファウンディングコスト)です.コストには金利やショートの場合は借株料が含まれます(個別株/ETFの場合).

資金調達コストは日をまたいでポジションを持ち越した場合にかかります.

金利については,CFDのロングポジションの場合は支払い,ショートポジションの場合は基本的には受け取りになります.単純には,ロングの場合は証券会社に資金を借りることになるので支払い,逆にショートの場合は証券会社に資金を貸し付けることになるということです.

また,金利は,その他のコストを含めて,証券会社がインターバンクレート(LIBOR金利)に上乗せて,あるいは差し引かれて,請求あるいは支払われます.具体的には,ロングの場合は LIBOR金利+2.5% を支払う必要があり,ショートの場合は LIBOR金利-2.5%を受け取ることができます.ただし,ショートの場合でも,LIBOR金利が2.5%未満の場合は受け取りではなく,支払いになります.

借株料は,原資産が株式である場合はどこかから現物を調達しなければいけませんので,その株を借り受けるためのコストになります.

配当金

配当金も,ショートをする場合はコストになります.もちろん,ロングの場合には受け取りになります.

インバース型ETFを用いたレバレッジド・ポートフォリオ

なぜ,素直にブル型ETFをロングするのではなく,わざわざインバース型ETFをショートするのでしょうか.それはもちろんインバース型ETFをショートすることにメリットがありそうだからですね.

CFDでインバース型ETFをショートすると,

- ETFのコスト(経費率,その他運用コスト)が利益

- 資金調達コストが利益,あるいは,低コスト

- 配当がコスト

になります.これらのバランスで有利になるか不利になるかが決まります.

インバース型のETFをみると,配当より経費率の方が大きくなっていますし,オーバーナイト金利も,執筆時点で0.5%(年率)の支払いにはなっているものの低コストです.借株料は実際にショート・ポジションを保持して確認した結果,約3%(年率)かかっていました.

因みに,インバース型を含むレバレッジドETFが日次リターンに対してレバレッジをかけていることは有利・不利には関係ありません.

ポートフォリオ

ということで,インバース型ETFを用いたレバレッジド・ポートフォリオをいくつか考えてみました.なお,レバレッジド・ポートフォリオの原液部分のみを考えています.リスク許容度に応じて,現金や債券で薄める等をしてレバレッジを調節してください.

- short SPXU: short TMV = 60:40: SPXL:TMF=60:40のインバース型ETF版.最初から3倍のレバレッジをかけています.

- short SH: short TBF = 60:40: 株式:債券=60:40の基本ポートフォリオ.レバレッジは自分でお好みでかける

- short SH: shortTMV = 80:20: 債券だけ3倍レバレッジをかけた場合

パフォーマンス

定性的には上で述べたとおりですが,過去のデータをからバックテストで定量的に期待できるパフォーマンスを確認します.

条件

バックテストの条件は以下の通りです.

- ETFの価格は終値を使用

- 配当込み

- 資金調達コストは考慮しない

3倍レバレッジ

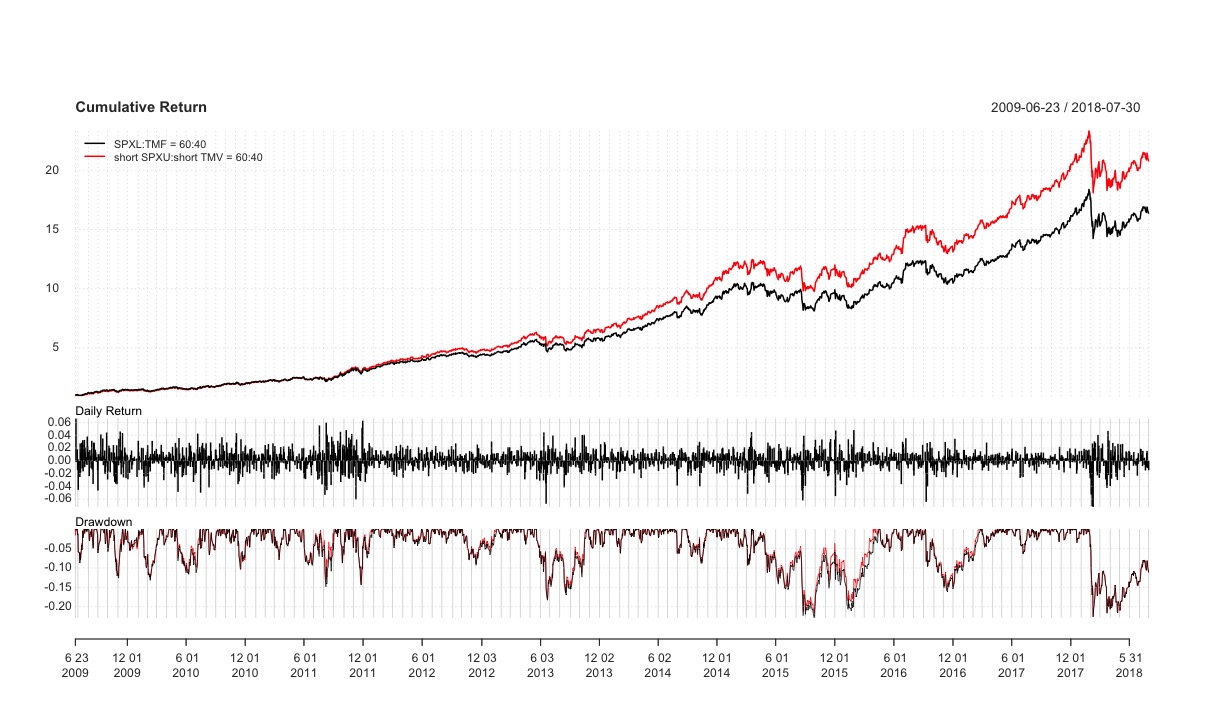

まずは,3倍レバレッジをかけたETFを現物でもった場合と,3倍のインバース型ETFをショートした場合を比較します.なお,SPXUが2009/6/3に上場ですので,その日から2018/7/31までの結果です.

理論的には同じポートフォリオですが,明らかにインバース型ETFをショートした方がパフォーマンスがよくなっています.インバース型ETFをショートした場合は,配当がコストになりますがそれ以上に経費率が大きいこと,さらにその他の運用コストがリターンに対してプラスになったためだと考えられます. 資金調達コストを考慮しても,インバース型ETFをショートした方がパフォーマンスが高くなります.

以上の結果の各指標をまとめると,以下の表のようになります.

| 名称 | SPXL:TMF = 60:40 | short SPXU:short TMV = 60:40 |

|---|---|---|

| 年間リターン(%) | 35.9 | 39.6 |

| 標準偏差 | 0.2330 | 0.2309 |

| シャープレシオ | 1.543 | 1.713 |

| ソルティノレシオ | 0.132 | 0.144 |

| 最大ドローダウン | 22.8 | 22.6 |

年間リターンで3.7%ほど,インバース型ETFをショートした場合がアウトパフォームしていますね. 他の指標は大きくかわりませんが,リスク(標準偏差)がかわらずリターンが高まった結果,シャープレシオが高くなっていますね.

と,良い事ばかりのインバース型ETFをもちいたポートフォリオですが,残念ながら実際には運用できません.なぜなら,SPXUが売り禁(新規のショートが禁止)されているためです.

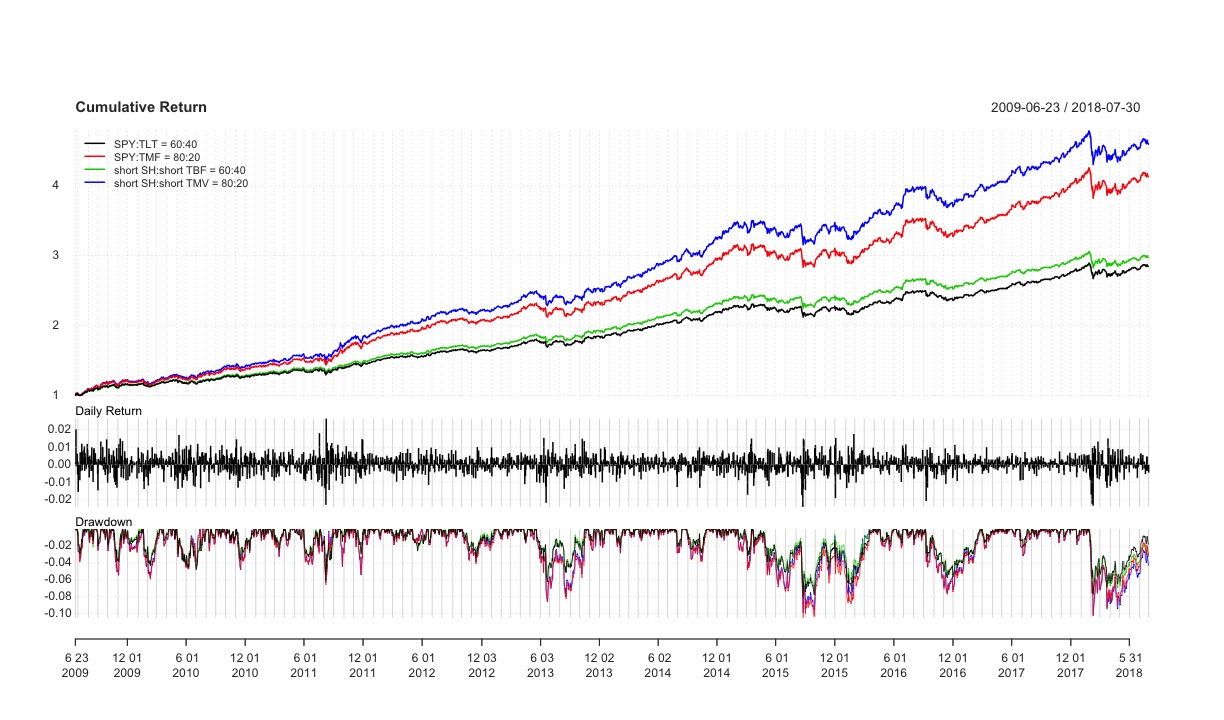

IG証券でショート可能なインバース型ETF

ということで,IG証券でショート可能なインバース型ETFを使った場合のパフォーマンスをみてみます.こちらも2009年6月23日からの結果になります.

| 名称 | SPY:TLT = 60:40 | SPY:TMF = 80:20 | short SH:short TBF = 60:40 | short SH:short TMV = 80:20 |

|---|---|---|---|---|

| 年間リターン(%) | 12.2 | 16.8 | 12.7 | 18.2 |

| 標準偏差 | 0.0774 | 0.1054 | 0.0777 | 0.1058 |

| シャープレシオ | 1.572 | 1.598 | 1.635 | 1.723 |

| ソルティノレシオ | 0.140 | 0.142 | 0.145 | 0.153 |

| 最大ドローダウン | 8.1 | 10.5 | 7.7 | 10.2 |

こちらもインバース型ETFをショートをした方がパフォーマンス良いですね.ただ,株式のレバレッジがかかっていない分,リターンは小さくなっています.「short SH: short TMV」のシャープレシオは「short SPXU:short TMV」と同程度なので,CFDでレバレッジをかければ同じです.

これだけみると,「short SH: short TMV」で良さそうですが,やはり気になるのは大きな下落局面でどうなるかです.

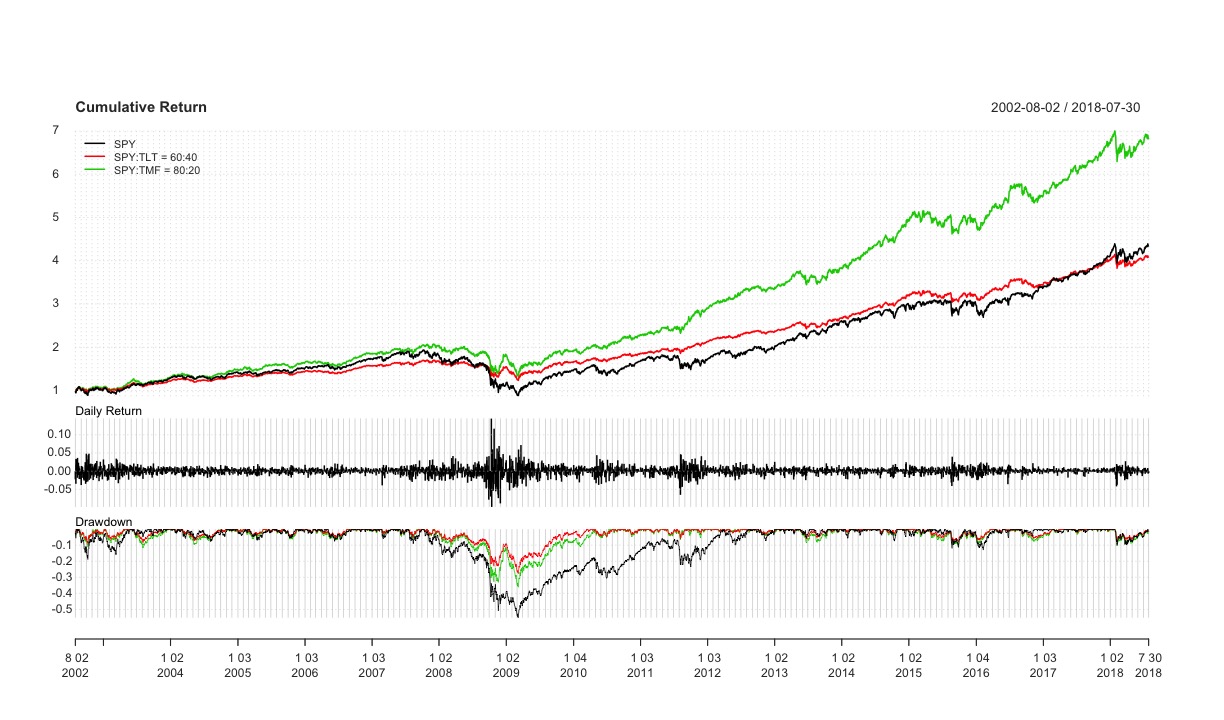

リーマンショックを含めてみると…

ということで,リーマンショックを含めたバックテストをしてみます.ただ,その頃はインバース型ETFはないので代替として同じ比率でブル型ETFを用いた結果をみてみます.なお,TMFも2009年からなので,TLTの日次リターンを単に3倍にしています.

| 名称 | SPY | SPY:TLT = 60:40 | SPY:TMF = 80:20 |

|---|---|---|---|

| 年間リターン(%) | 9.6 | 9.2 | 12.8 |

| 標準偏差 | 0.1852 | 0.0956 | 0.1335 |

| シャープレシオ | 0.518 | 0.960 | 0.955 |

| ソルティノレシオ | 0.053 | 0.088 | 0.089 |

| 最大ドローダウン | 55.2 | 27.6 | 36.1 |

「SPY:TLT」と「SPY:TMF」のシャープレシオは同程度です.CFDで柔軟にレバレッジをかけられることと,リバランス頻度を抑えられることを考えると,「SPY:TLT」が良さそうです.つまり,「short SH: short TBF」ですね.

ただ,TLTよりTMFの方がレバレッジコストがかかっている分,ショートが有利に働きます.したがって,「short SH: short TMV」の方がもう少しシャープレシオが高くなりそうです.

まぁ,どちらでもお好みでってことで,ということですね.

リスクと注意点

今のところ考えられるリスクと注意点について簡単にまとめておきますね.

定期的な売り増しが必要

ショートの最大利益は売値です.例えば,株価が100ドルのものをショートした場合の最大利益は100ドルです.

そのため,バックテストのように複利でパフォーマンスを得るためには,含み益を原資にショートを積み重ねていかないといけません.

その手間とその都度かかる売買手数料が問題になります.

売り禁になる可能性あり

相場が急変した場合に,新規にショートができない場合があります.ショートをするためにはどこかから原資産の株/ETFを入手してこないといけないけど借りてこれない場合など,証券会社の判断で新規にショートポジションがもてなくなります.

強制ロスカットになる可能性あり

CFDは証拠金取引なので,証拠金に気をつけないといけません.となると,通常時で最大2倍ちょっとくらいまでが限界で,リーマンショック後の2009年みたいになったときにもう少しレバレッジをかけてみるというのが良さそうです.

リバランスのコストが大きい

現状,SHやTMVといったETFのCFD取引ができる証券会社は売買手数料が大きいです.

したがって,投資できる資金が少ないうちは3ヶ月に1回のような頻度のリバランスは手数料がかさみます.

投資額が大きいとかけられるレバレッジが減る

投資額が大きくなる(株数がおおきくなる)と,IG証券の場合には要求される証拠金額が大きくなります.

つまり,かけられるレバレッジが小さくなります.

売買手数料とはトレードオフの関係にあります.

必要とされる証拠金が引き上げられる可能性あり

相場が急変した場合は,(証券会社の)リスク軽減のため必要とされる証拠金が引き上げられる可能性があります.

その結果,買い戻す必要のないショートポジションを買い戻さないといけない場合がでてくる可能性があります.

おわりに

今回は,CFDでインバース型ETFをショートすることで,レバレッジド・ポートフォリオを作り,そのパフォーマンスをバックテストで定量的にみてきました.

バックテストでは資金調達コストを含んでいませんが,現物をロングするレバレッジド・ポートフォリオより,インバース型ETFをショートする方が高いパフォーマンスがでています.

しかし,現物をロングするポートフォリオより手間がかかったり,売買手数料が大きかったりすることが運用上ネックになると思います.

売買手数料を考えると,最低手数料が10ドルのサクソバンクの方が良いかもしれませんね(´ー`)

一方で,金利コストの上昇はCFDをショートする側にとっては有利ではあるので,金利がどんどん高くなるのであれば,CFDでインバース型ETFをショートするのは良いかもしれません.

コメント