投資を始めてから,せっそうなく口座を開いてきました.株式口座だけでなくFX口座もたくさん開きました.いろいろと試行錯誤した結果,自分の投資スタイルが固まってきたので,これを期に不要な口座を整理しようと考えています.

その第一弾として,折角IB証券で海外口座を作ったので,米国株の取引口座をIB証券に1本化することにしました.今回は,1本化する前とした後についての話です.

コンテンツ

口座状況(before)と経緯

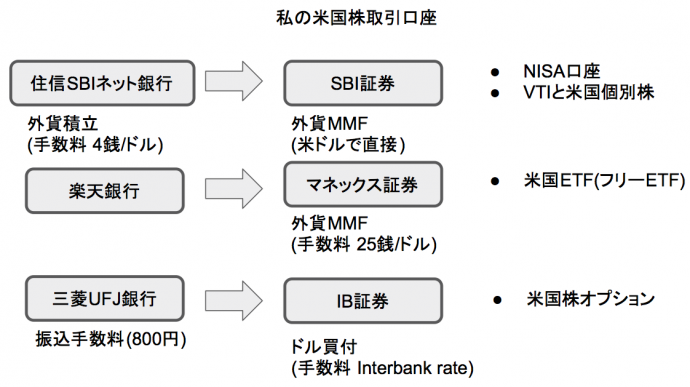

米国株の取引用口座として,SBI証券とマネックス証券の2つを使っていました.SBI証券がメイン口座でマネックス証券をサブ口座という位置づけです.

SBI証券

SBI証券にはNISA口座を開設しています.NISA口座ではVTIをちょこっと買っています.また,米国株(VZやPG)もSBI証券の特定口座でちょこっと買っています.

米国株取引する際には,住信SBIネット銀行とSBI証券の連携がすごく便利で良いです.

私は,住信SBIネット銀行の外貨積立でドルを積み立てていました.手数料は1ドルあたり4銭で取引できるし,積立は為替レートの上限を決めることが,為替レートが高い場合は積立を控えることができます.非常に重宝していました.

SBI証券では,住信SBIネット銀行の外貨預金をクイック入金できます.私は,外貨預金がそこそこ貯まったら,SBI証券に入金して外貨MMFを買付けしていました.SBI証券で買った外貨MMFは,昼間のうちに解約したらその日の夜には米国株の買付け余力に反映されるのでオススメです.

住信SBIネット銀行とSBI証券の便利さについては,ちゅり男さんのブログに詳しい説明があります.

参考 海外ETFを購入するならばSBI一択!その理由は「外貨積立」と「為替コスト」にあり。|神経内科医ちゅり男のブログ

マネックス証券

とまあ,私的には米国株を買うならSBI証券でしょ!となっていました.

しかし,マネックス証券で米国株のゼロETFというのが始まったことでマネックス証券も使うようになりました.ゼロETFプログラムでは,ゼロETFに含まれているETFの売買手数料が全額キャッシュバックされます.ゼロETFにはウィズダムツリーのETFが指定されており,配当に着目した指数に連動するETFが主です.

参考 国内初!米国ETF手数料実質無料プログラム「ゼロETF」開始

マネックス証券には,SBI証券に対する住信SBIネット銀行のような銀行がないので,投資用資金をドル転する場合はマネックス証券で直接外貨MMFを購入していました.売買手数料は片道1ドルあたり25銭なので割高です.ただ,マネックス証券の外貨MMFは残高に応じてマネックスポイントが付与される1ので,気休め程度にうれしいです.

ただ,外貨MMFを解約してから米国株口座に振替などの手続に時間がかかるので,「よし今夜米国株買おう!」のような思いつきで米国株を売買することができません.

予め米国株口座に資金がないといけないところがマネックス証券の残念ポイントです.しかし,スマホ版のトレードステーションは非常に便利です.愛用しています.

IB証券

この2つの口座に加えて,米国株オプションを取引するためにIB証券の海外口座を9月頃に開設しました.9月から少しずつオプション取引としてキャッシュセキュアードプット売りを開始しています.

過去記事 IB証券に海外口座を開きました

問題点

以上のように米国株を取引できる口座を3つ使用していました.このときの問題としては次のようなことがあります.

資金が分散されていて効率が悪い

第一に,3つの口座に資金が分散するので,資金効率が非常に悪いです.投資信託ではなく,個別株やETFに投資するので,どうしても資金に端数がでます.米国株口座間で直接入出金ができないので,この端数を受けいれないといけません2.

そもそも3つも口座があると管理が煩雑

そのうえ,それぞれの口座で円をドルに変えるのもめんどくさいです.それぞれの口座で,ドル転の手続きやドル転してから実際に取引に使えるまでの時間が異なります.めんどくさいですね.

ただでさえ米国株の資産管理ページが,SBI証券とマネックス証券ともにわかりにくく,使いにくい上に分散しているとげんなりします.

IB証券の口座維持に月額10ドルかかる

IB証券では,口座開設してから3ヶ月間は口座維持費が無料ですが,4ヶ月目以降からは10ドル/月かかります3.口座維持費は当月の売買手数料分は差し引かれますので,10ドル以上売買手数料がかかれば口座維持費は0ドルになります.

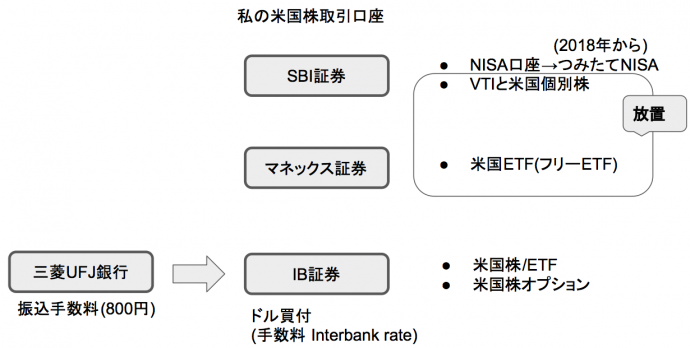

口座状況(after)

SBI証券とマネックス証券に投資用資金としてドル転した資金をいったん円に変え,IB証券の口座に投入しました.

SBI証券とマネックス証券で購入した米国株とETFは,額がそれほど大きくないことからそのままにしています.持ち株が大きく下落して評価損がでた場合には,それらを売却後,IB証券で買い直す予定です4.いわゆる,損だしというやつです.

良かったこと

口座管理がすっきりした

まだSBI証券とマネックス証券の口座内に米国株はあるものの,煩雑だったドル転の手続きがなくなりました.すっきりです.

資金効率があがった

複数の口座に分散していた資金が,IB証券に集約されました.まだまだ元手が少ないので口座維持費を無料にするまでにはいかないですが,以前より機動的に米国株を売買できるようになりました.ゆくゆくはカバードコールで利回りの底上げをしたいと思います.

為替手数料が安い

為替手数料は約定金額の0.002%(最低2ドル)です.10万ドルで2ドルの手数料になります.1万ドルで2ドルの手数料だとしても,住信SBIネット銀行の1ドル4銭(スプレッド)と比較するとまだ割安です.

なお,為替レートは25000ドル以上はインターバンクレートが適用され,それ未満だとインターバンクレートより1から3pipsのレートになるようです.

ドル転してなくても米国株の売買ができる

IB証券では,円を担保にしてドルを借りることができます.金利はかかりますがドル転したくないタイミングで泣く泣くドル転することを防ぐことができます.

ドル転のタイミングを計ることができる

上に関連して,米国株を買うタイミングとドル転のタイミングを分けることができます.相場観に自信がある場合は,タイミングを見計らったドル転ができます.

悪かったこと

確定申告がめんどう

SBI証券やマネックス証券では,特定口座で源泉徴収ありにすれば確定申告をする必要はありません.もちろん,口座間で損益通算をする場合は確定申告が必要ですが.

一方で,IB証券の海外口座では自身で損益を計算して,確定申告をする必要があります.税金関係をきっちりやるのがめんどくさい方にはこれは大きなデメリットだと思います.

IB証券を使う以上は,どのみち避けられないので,私はあまりデメリットとは考えていません.

待機資金に金利がつかない

SBI証券やマネックス証券では,待機資金のドルで外貨MMFを買い付けることでわずかですが金利がつきます.さらにマネックス証券の場合は,残高に応じてポイントがたまります.

残念ながらIB証券では金利は得られません.逆に,円でドルを借りた場合は金利がかかります.

資金の振込手数料が高い

国内ネット証券では,入金手数料無料で口座に入金が可能です.

一方で,IB証券の場合は海外送金で入金しなければいけませんので手数料がかかります.ジャパンネット銀行を使った裏技もありますが,どちらにせよ振込手数料がかかります.

まとめ

米国株取引口座をIB証券に1本化しました.米国株自体は複数の口座に分散しているものの,投資資金を1箇所に集約できたことは大きいです.IB証券にはデメリットもありますが,米国株オプションが取引ができることやマイナーな米国株/ETFを取引できることが大きなメリットだと思います.

万人にはススメられませんが,米国株オプション取引と米国株を取引するならIB証券をつかうのは良い選択肢だと思います.

コメント