いくら長期的には株価は上昇するからといって買値はあまり気にしなくて良いとしても,できれば安く株を買いたいものです.しかし,買いたい価格に指値をしておいても,指値に引っかからなければ悔しい思いをします.

株式オプションを使えば,そのような悔しい思いをせずに,プレミアムという$+\alpha$の利益を得ながら株の指値をしたのと同様なことが実現できます.

今回は米国株/ETFを対象として,CSPとCCWの2つのオプション戦略とIB証券でのそれら維持証拠金について整理します.

コンテンツ

オプション戦略

オプション取引にはいろんな戦略がありますが,長期投資向きのオプション戦略としては現金確保プット売り(Cash Secured Put writing; CSP)とカバードコール(Covered Call Writing; CCW)が適していると思います.現金確保プット売り(CSP)

CSP はPutオプションを裸で売ったうえで,Putオプションの権利行使をされた場合に備え,現物を引き受けられるだけの現金を口座にいれておく戦略です.Putオプションは,権利行使価格(Strike Price)で原資産を売る権利です.Putオプションを売ったときの利益としてプレミアムが得られます.

権利行使価格に相当する現金を口座にいれておけば,たとえ売っているPutオプションが権利行使されたとしても,現物を引き受けるだけです.実際は,Putオプションを売った際に得られるプレミアムがあるので,その分だけ割引された現物を引き受けることになります.

カバードコール(CCW)

CWW は現物を保有しながら,それに対応する Call オプションを売る戦略です.裸でCallオプションを売ると損失は無限大になる可能性があります.しかし,CWWの場合はイン・ザ・マネー(ITM)で権利行使された場合は,保有している現物を渡すことになります.ITMはオプションの本質的価値があるとき,すなわち,Callオプションであれば原資産価格が権利行使価格を上回っているときです.

長期投資として考えると,権利行使されないと思われるCallオプションを売れば,ITMで権利行使されてもプレミアム分高く売れたと考えることができます.逆に大きく下落したとしても,もともと長期投資目的で保有しているはずなので,アウト・オブ・ザ・マネー(OTM)でプレミアム分だけ得をしたと考えることができます.

しかし,CCWの場合は売っているCallオプション以上のキャピタルゲインを放棄することになるので,単純にバイ・アンド・ホールドをしていたほうがリターンが良い場合もあります.

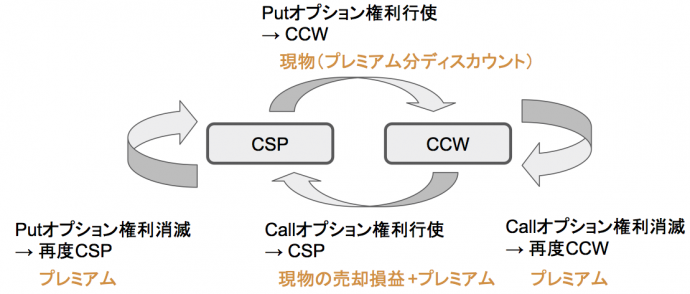

CSP/CCW無限ループ

- 自分が引き受けても良い権利行使価格のPutオプションを売る

- ITMで権利行使された場合,プレミアム分割引価格で株式を手に入れられます.ラッキーですね.

- OTMで権利消滅した場合,プレミアムが利益となり,再びPutオプションを売ればよいです.

- 売っていたPutオプションの権利行使がされた等で現物の株式がある場合は,それを担保にCallオプションを売ります(カバードコール).自分の相場観に相談をして,この期間内に到達しないであろう権利行使価格,あるいは利益確定したい水準の権利価格Callオプションを売ります.高めの権利行使価格のCallオプションになるほどプレミアムは安くなりますが,もともとはずっと現物保有したいはずですから,手放しても良いと思える水準で行いたいところです.

- ITMで権利行使れた場合,売っているCallオプションに対応する現物株を差し出す必要があります.その際,現物の平均取得株価とオプションの権利行使価格の差とプレミアムが損益になります.

- OTMで権利消滅した場合は,プレミアムが利益になります.再び現物株を担保にカバードコールに移ります.

オプション戦略の維持証拠金

さて,オプションを売ることは証拠金取引になりますから,強制ロスカットにならないように資金管理をする必要があります.なお,IB証券で強制ロスカットに引っかかった場合,どれが決済されるのかわからないようなので注意が必要です.なお,最後に決済される資産を設定することはできます.ここからは,IB証券で Reg-Tマージン口座で株式オプションを取引することを想定します.なお,実際に要求される証拠金は,取引ツールのTWS内にあるリスクナビゲーターを利用して確認できます.確認方法はこのサイトが詳しいです.

参考 米国株オプションの証拠金をTWSで簡単に確認する方法

ネイキッドプットオプション売り

Call/Putオプションを売る場合は,それぞれの維持証拠金は共に以下の式で求められます.\begin{align}

(プレミアム) + \max\left(0.2\cdot(株価)-(OTM相当額), 0.1\cdot(権利行使価格)\right)

\end{align}

例として,株価が90ドルのとき,権利行使価格が100ドルのPut オプション(プレミアム5ドル)を売った場合の維持証拠金を計算してみましょう.ここでは取引手数料は無視します.1オプションは100株単位なので,プレミアムは500ドルになります.OTM相当額は$(90-100)\cdot 100=-10000$ですので,必要な証拠金は$500+2000+1000=3300$です. 原資産によっては,計算式より多くの証拠金が要求される場合があります.例えば,2017年では,VIXが長らく低水準であったため,VIX系のETFのオプションは維持証拠金として100%の現金を要求される場合があります.

Putオプションの売りに関しては,原資産価格が0ドルになった場合にもっとも高い証拠金(100%)を要求されます.IB証券では株式を取引する際に50%の証拠金があれば良いので,ロスカットにならない程度に証拠金をケチることができそうです.

一方で,Callオプションの売りに関しては,原資産価格がどんどん上昇すると青天井に証拠金を要求されます.裸でCallオプションは売らないほうが懸命でしょう.

カバードコール

カバードコールに場合,IB証券では証拠金が不要です.まとめ

今回は,長期投資の暇つぶしとして株式オプションを使ったCSP/CCW戦略について整理しました.CSPを使うことで株式を持たないことに対する機会損失を防ぎ,CCWによって利益をちょっと上乗せすることが期待できます.

CSPの証拠金はフルキャッシュ用意しなくても,状況によってはケチることができます.カバードコールの証拠金は不要です.

![超・株式投資 賢者のためのオプション取引 (Modern alchemists series) [ Kappa ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/1299/9784775991299.jpg?_ex=128x128)

コメント