アノマリーとして人気のあるモメンタム.実感としてもモメンタムは有効そうに思います.トレンドフォローがトレーディング手法として人気があるのは,そういうことなんだろうなと思っています.

一方で,株式市場をセクターでみたときに,有望なセクターもあれば微妙なセクターもあります.

そこでモメンタムとセクターをあわせてみるとアルファはあるか.ただ単にモメンタムで1つのセクターを選ぶのではなく,モメンタムの強いセクターを複数組み合わせるとどうなのか.といったことを,調べてみました.

結論からいうと,実際に投資戦略として使うのは微妙そうです(´・ω・`)

コンテンツ

米国セクターETF

今回,検証に使ったセクターETFは次のとおりです.

| ティッカー | 名称 |

| XLU | Utilities Select Sector SPDR ETF |

| XLP | Consumer Staples Select Sector SPDR ETF |

| XLY | Consumer Discretionary Select Sector SPDR ETF |

| XLK | Technology Select Sector SPDR ETF |

| XLV | Health Care Select Sector SPDR ETF |

| XLI | Industrial Select Sector SPDR ETF |

| XLF | Financial Select Sector SPDR ETF |

| XLB | Materials Select Sector SPDR ETF |

| XLE | Energy Select Sector SPDR ETF |

モメンタム戦略

今回検証に使ったモメンタム戦略は以下の通りです.

- モメンタムのルックアップ期間は12ヶ月1ルックアップ期間前の終値と現在の終値の差がモメンタム.

- 月末の終値でETF間で順位付けをし,その順位の上位$n$個のETFを月初の終値で均等に投資する.

例えば,$n=3$のとき,7月末終値でモメンタムが大きい上位3ETFに対して,8月月初の終値で売買をしてETFを入れ替える,ということをします.

評価条件

以下の条件で今回のセクターモメンタム戦略の効果をみてみたいと思います.

- $n$: 1から5

- 期間: 2007年1月から2019年6月

- 売買タイミング: 毎月,四半期

- 売買コスト: なし

- ベンチマーク: SPY

また,評価にはカーネルさんのコードを元に少しコードを追加・改変したものを使いました.

評価結果

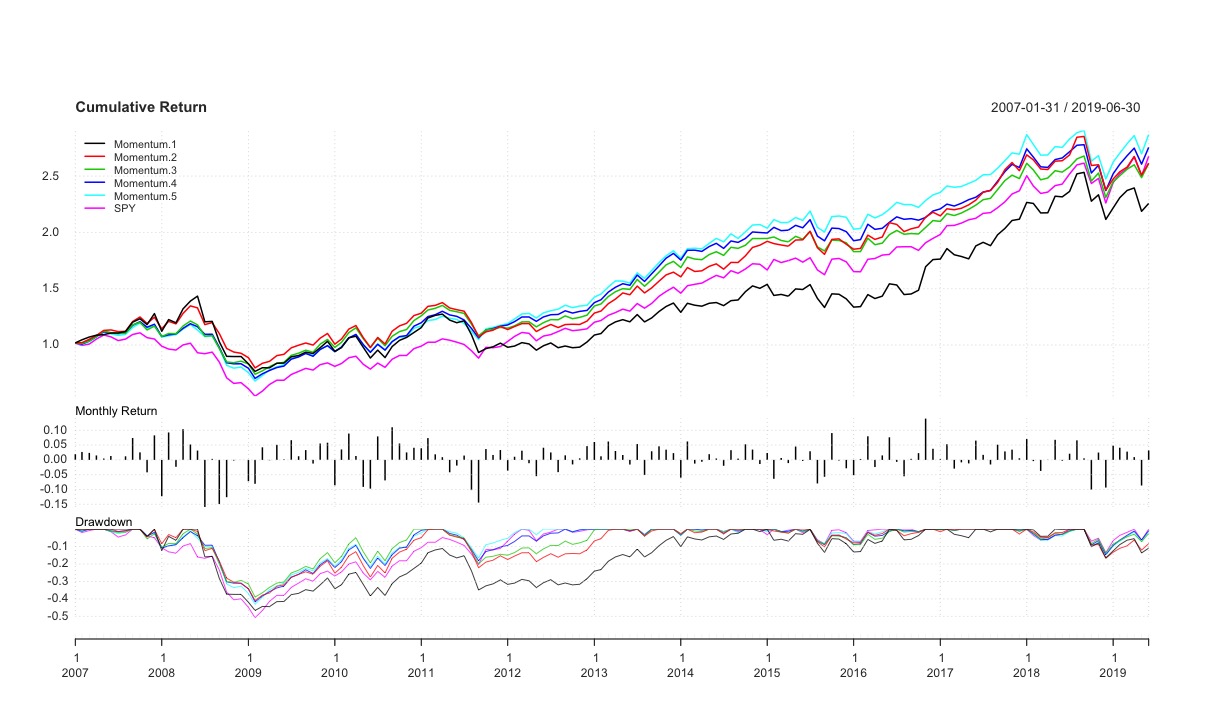

毎月リバランス

パフォーマンス

まずは毎月リバランスした場合のパフォーマンスを見てみましょう.

モメンタムが強い1セクターを持つ場合(Momentum 1)は2011年後半からの伸びが弱く,SPYに大きく負けています.一方で,モメンタムが強い上位セクターに投資すると,SPYをアウトパフォームしています.

各指標をまとめるとこんな感じ.

| Momentum 1 | Momentum 2 | Momentum 3 | Momentum 4 | Momentum 5 | SPY | |

|---|---|---|---|---|---|---|

| 年間リターン(%) | 6.7000 | 8.0000 | 8.0000 | 8.4000 | 8.800 | 8.2000 |

| 標準偏差 | 0.1842 | 0.1508 | 0.1411 | 0.1395 | 0.141 | 0.1479 |

| シャープレシオ | 0.3650 | 0.5300 | 0.5660 | 0.6050 | 0.624 | 0.5540 |

| ソルティノレシオ | 0.1800 | 0.2420 | 0.2530 | 0.2680 | 0.278 | 0.2550 |

| 最大ドローダウン | 46.6000 | 40.9000 | 39.0000 | 41.7000 | 43.100 | 50.8000 |

モメンタムが強い複数セクター数が増えると,指標は良くなる傾向にあります.良いセクターを当てたことより,SPYの中で足を引っ張っているセクターが除かれていることの効果が高いんじゃないかなと予想しています.

SPYに対する超過リターンの分布

各戦略の月々のSPYに対する超過リターンを見てみます.最初は時系列でみてみます.

ごちゃごちゃしていてよくわかりませんが,セクター数が少ないほどボラティリティは大きいものの,時系列的に大きな特徴はないようにみえます.

次に超過リターンを累積分布でみてみます.

これからわかることは,

- セクター数が多いほど超過リターンのボラティリティが小さい

- セクター数が多いほど超過リターンがプラスになる割合が大きい傾向にある2横軸が0%の縦軸が超過リターンが0以下である割合を示している

ということです.

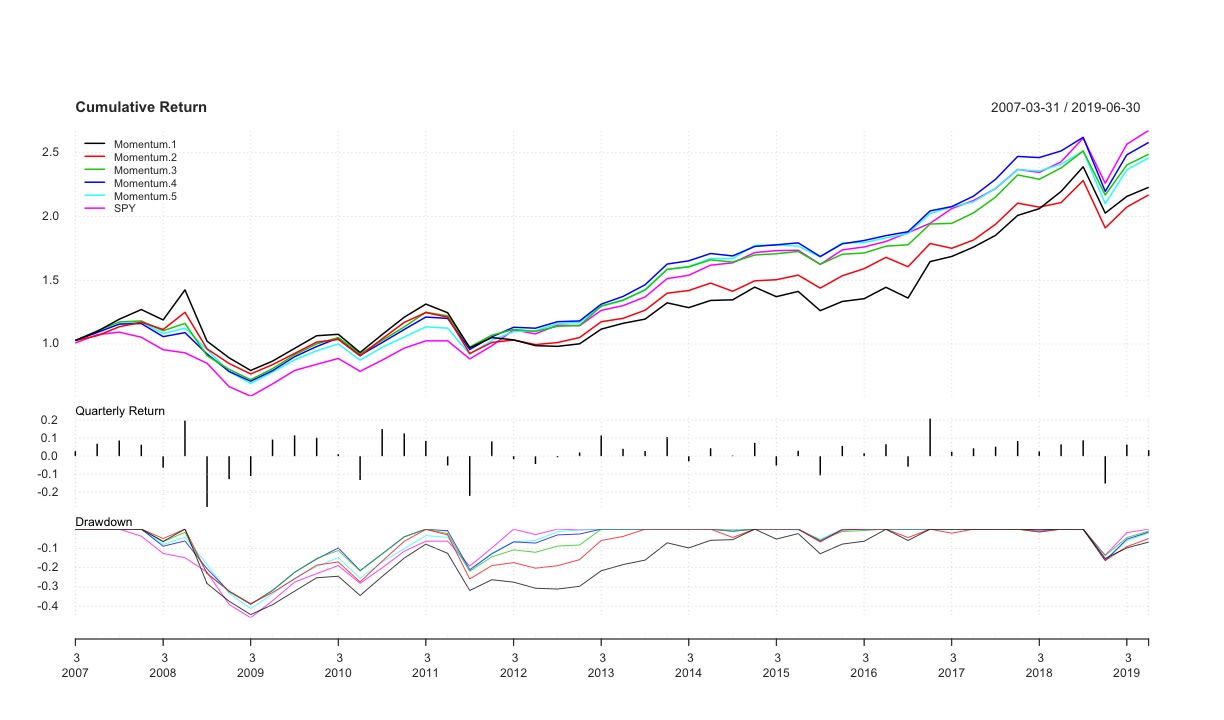

四半期リバランス

パフォーマンス

四半期ごとにリバランスした場合のパフォーマンスはどうなるでしょうか.

SPYに比べて全然ダメですね.$n=3$以上くらいからSPYと同じようなパフォーマンスになっていますが,微妙にアンダーパフォームしています.

各指標をまとめるとこんな感じになります.

| Momentum 1 | Momentum 2 | Momentum 3 | Momentum 4 | Momentum 5 | SPY | |

|---|---|---|---|---|---|---|

| 年間リターン(%) | 6.6000 | 6.400 | 7.6000 | 7.9000 | 7.5000 | 8.2000 |

| 標準偏差 | 0.1943 | 0.171 | 0.1595 | 0.1585 | 0.1578 | 0.1583 |

| シャープレシオ | 0.3410 | 0.374 | 0.4740 | 0.4970 | 0.4730 | 0.5170 |

| ソルティノレシオ | 0.3140 | 0.318 | 0.3910 | 0.4070 | 0.3850 | 0.4470 |

| 最大ドローダウン | 44.3000 | 38.700 | 39.0000 | 38.9000 | 41.2000 | 46.0000 |

これならSPYに投資したほうが良さそうです.

SPYに対する超過リターンの分布

一応,SPYに対する超過リターンについてみてみます.

こちらも,毎月リバランスと同様に,時系列的に大きな特徴はなさそうです.

累積分布はこんな感じ.

セクター数が少ないほど超過リターンのボラティリティが小さくなるのは変わりませんが,超過リターンがプラスになる割合が減っています.

結局の所,銘柄入れ替え後3ヶ月の間,都合よくモメンタムが続くわけはないよ,ということでしょうか.

おわりに

今回は,セクターETFを使ったモメンタム戦略についてパフォーマンスを検証してみました.売買コストは考慮しませんでしたが,毎月銘柄入れ替えを行う場合ではそれなりに効果はありそうです.

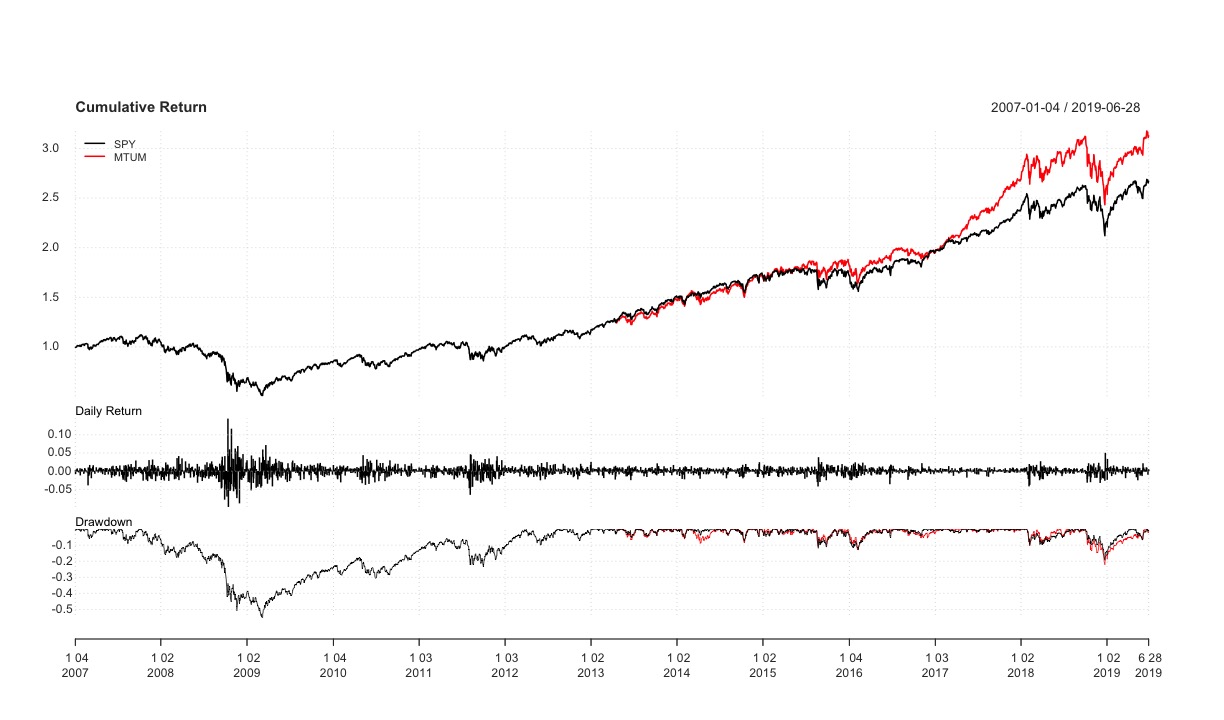

因みに,モメンタムを使ったスマートベータETFであるMTUMとSPYのパフォーマンスを比べると,以下のようになります.

これを見てしまうと,わざわざセクターETFを駆使して自分でリバランスを行うより,単純にMTUMに投資したほうが良さそうに思います.

コメント